Reklama

Výška dlhu študentov v Spojených štátoch prudko stúpa; podľa Wall Street Journal. Priemerný absolvent vysokej školy v roku 2015 bude musieť splácať pôžičky vo výške 35 000 dolárov - čo vám, povedzme vám, znie po ukončení vysokoškolského štúdia smiešne.

Dlh študentských pôžičiek však nie je smiechom a môže spôsobiť vážne finančné ťažkosti.

Konsolidácia študentských pôžičiek je možnosťou pre mnohých absolventov a ich šírenie online banky Ušetrite viac peňazí pomocou týchto 4 online bánkOnline banky často ponúkajú oveľa lepšie sadzby a výhody ako ich náprotivky z tehál a mált. Tu sú štyri z najlepších možností pre amerických obyvateľov. Čítaj viac ďalej pomáha dlhovo zaťaženej populácii.

Ak máte záujem o konsolidáciu svojich študentských pôžičiek, sme tu, aby sme vám pomohli. Ukážeme vám, kde hľadať online a na čo si dať pozor; a nemusíte ani opustiť svoj dom.

Čo je konsolidácia študentských pôžičiek?

V prvom rade si objasníme, čo presne je konsolidácia pôžičky. Konsolidácia vašich pôžičiek si vyžaduje, aby ste si vzali ďalšiu pôžičku rovnajúcu sa nesplatenému dlhu na všetky alebo niektoré vaše pôžičky. Táto pôžička sa používa na splatenie vašich pôvodných pôžičiek, pričom vám namiesto jednej poskytuje jednu pôžičku.

Stále skončíte so študentským dlhom - tak prečo by ste ho konsolidovali? Hlavnou motiváciou je, že môžete získať lepšiu úrokovú sadzbu. Na všetky svoje pôžičky budete mať jednu úrokovú sadzbu, namiesto rôznych úrokových mier na rôzne pôžičky, ktorá môže byť výrazne nižšia ako priemerná výška vašich súčasných pôžičiek. Môže byť tiež jednoduchšie riadiť splácanie jednej pôžičky ako viac pôžičiek.

Je však dôležité si uvedomiť, že ak svoje úvery konsolidujete a dostanete nižšiu mesačnú platbu ako vy by sa dostali cez federálny úverový program, môžete nakoniec zaplatiť viac úrokov počas celého života úver. Takže budete musieť starostlivo zvážiť svoje možnosti.

Než začnete čítať ďalej, urobte si láskavosť a prečítajte si tento fenomenálny článok najrýchlejšia cesta z dlhov Ako zbohatnúť: najrýchlejší spôsob, ako sa dostať z dlhovPredstavte si, že sú bez dlhov. Žiadne prečerpané zostatky alebo nezaplatené účty. Existuje spoľahlivý spôsob, ako sa dostať z dlhov. Začína to plánom a nejakou disciplínou. Poďme navštíviť ďalšie prísady. Čítaj viac . Zmení to váš finančný život (a poskytne vám základné informácie, ktoré potrebujete, aby ste skutočne porozumeli zvyšku tohto článku).

Koľko môžem ušetriť pri konsolidácii úveru?

Suma, ktorú môžete ušetriť, závisí do veľkej miery od výšky nesplateného dlhu, úrokovej sadzby z týchto pôžičiek, ktoré poskytovateľom poskytujete na konsolidáciu, úverový rating Ako zlepšiť a sledovať svoje kreditné skóre pomocou technológieVaše kreditné skóre môže mať obrovský vplyv na váš finančný život. Vysvetlíme, ako sa počíta a ako ho môžete vylepšiť. Čítaj viac a ďalšie faktory.

Každá banka používa iné kritériá na určenie podrobností o vašom konsolidačnom úvere.

Sofi, refinančná skupina, uvádza svoje priemerné úspory na 14 000 dolárov na jedného dlžníka. Earnest požaduje v priemere 12 588 dolárov. Banka DR hovorí, že by ste mohli ušetriť 15 000 dolárov počas životnosti pôžičky vo výške 100 000 dolárov. Aj keď je ťažké presne vedieť, koľko by ste mohli ušetriť, je tu určite potenciál na významnú sumu.

Mysli úrokové sadzby

Rovnako ako v prípade sumy, ktorú môžete ušetriť, úroková sadzba pre váš konsolidačný úver sa môže značne líšiť.

Ak refinancujete prostredníctvom internetu Priama konsolidácia pôžičky vlády USA program bude vaša úroková sadzba váženým priemerom úrokovej sadzby pre vaše súčasné pôžičky. Tým sa nezachránia žiadne peniaze, ale zjednoduší sa vám proces splácania.

Výhodou federálnej konsolidácie je, že na jej dosiahnutie nepotrebujete fantastické kreditné skóre a že vaša úroková sadzba je obmedzená na 8,25%.

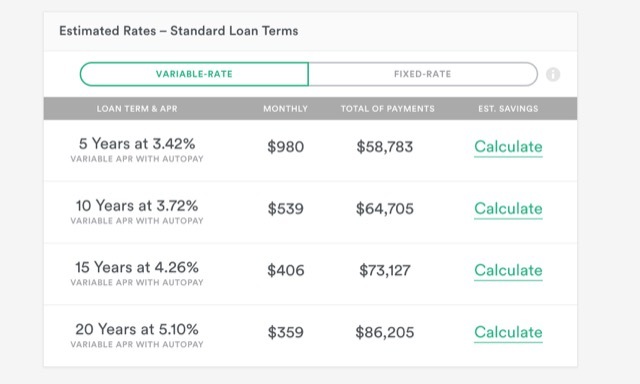

Ostatní veritelia však ponúkajú konsolidačné úvery s úrokovou mierou len 1,90%. Túto úrokovú sadzbu samozrejme nezískajú všetci; súvisí to s vašou lehotou splatnosti, úverovou históriou, zostatkom úveru, ak sa prihlasujete k automatickému plateniu a či si vyberiete pôžičku s pevnou alebo variabilnou sadzbou. Úvery s variabilnou úrokovou sadzbou majú vo všeobecnosti nižšie úrokové sadzby, aj keď sa môžu počas trvania úveru meniť.

Ak chcete získať odhad toho, čo by ste mohli zaplatiť, môžete použiť 2-Minute Get Your Rate odhadca vážne. Stačí zadať svoje informácie, súhlas s mäkkou kontrolou kreditu a uvidíte niekoľko možných možností; tieto ešte nie sú konečné, pretože stále potrebujete oficiálny súhlas, ale môžu slúžiť ako dobrý odhad toho, čo by ste mohli zaplatiť.

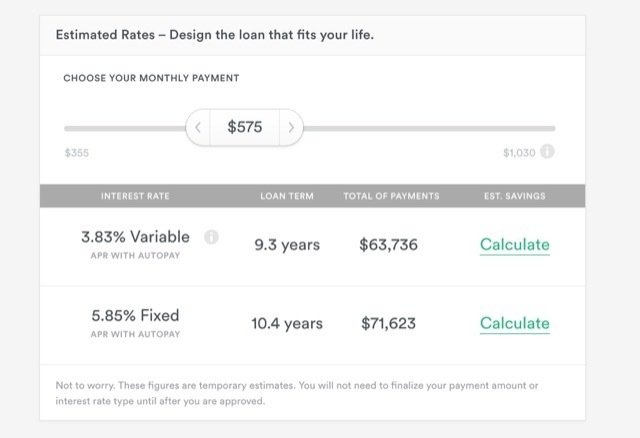

Služba Earnest vám tiež umožňuje navrhnúť si vlastný úver výberom mesačnej platby a poskytnutím výsledných úverových podmienok a celkových platieb.

Väčšina webových stránok obsahuje nástroje, ako je tento, ktoré vám pomôžu získať predstavu o tom, na aký druh konsolidačného úveru budete mať nárok.

Ako môžem začať?

Ak chcete získať čo najlepšie riešenie v oblasti konsolidácie pôžičiek, mali by ste prejsť niekoľkými krokmi pred výberom poskytovateľa a požiadaním o pôžičku. Tu je návod, ako na to.

1. Zistite, ktoré pôžičky sú vhodné na konsolidáciu

Aby boli vaše pôžičky oprávnené, musia byť vo všeobecnosti v odklade alebo v splátkach (vrátane odloženia). Niektorí poskytovatelia vám umožnia refinancovanie v poslednom semestri vysokoškolského vzdelávania, preto sa poraďte s konkrétnymi poskytovateľmi, na ktoré sa pozeráte.

Je tiež dôležité si uvedomiť, že nemôžete konsolidovať pôžičky dvoch ľudí dohromady. Aj keď bývalo možné zjednotiť vaše pôžičky s manželmi vášho partnera, toto už nie je možné s federálnymi pôžičkami a - pokiaľ viem - neexistujú súkromní veritelia, ktorí by vám to umožnili, a to buď.

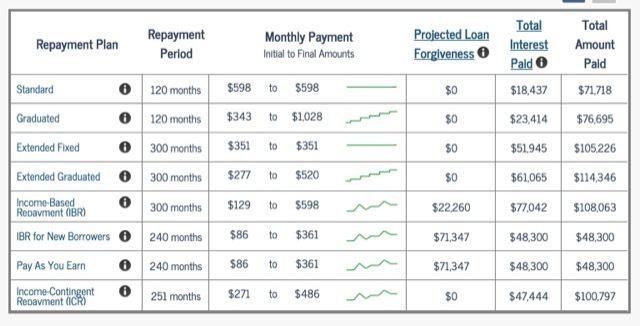

2. Výskum nekonsolidovaných plánov splácania pôžičiek

Ak chcete pochopiť, či sa vám darí dobre, je vhodné použiť kalkulačku splátok úveru (napríklad ten na StudentLoans.gov) a zistíte, aké by boli vaše mesačné platby, podmienky pôžičky a celková suma zaplatená bez konsolidácie.

Možno tiež zistíte, že máte nárok na lepšie sadzby z dôvodu vašej histórie pôžičiek alebo ak pracujete vo verejnej inštitúcii, čo by mohlo mať veľký význam. Vrátenie založené na príjmoch (IBR) plány vám tiež môžu veľa ušetriť počas životnosti úveru; Ak máte nárok na program IBR, venujte čas tomu, aby ste to zvážili ako jednu z možností.

3. Skontrolujte svoju kreditnú správu

Banky, ktoré ponúkajú konsolidačné pôžičky, budú kontrolovať váš úverový prehľad, takže je dôležité, aby ste vedeli, čo sa tam nachádza. použitie AnnualCreditReport.com aby ste dostali kópiu svojho prehľadu zo všetkých troch hlavných spravodajských úradov a ubezpečili sa, že neexistujú žiadne chyby, ktoré by mohli ovplyvniť ponúkanú úrokovú sadzbu. (Môžete tiež získajte svoje kreditné skóre Okamžite zistite svoje kreditné skóre bezplatne pomocou kreditnej karmy Čítaj viac Ak chceš.)

4. Pozrite sa na úrokové sadzby

Môže sa zdať ako dobrý nápad vziať si pôžičku s pohyblivou úrokovou sadzbou, pretože majú potenciál udržať oveľa nižšiu úrokovú sadzbu. A ak sa chystáte splácať pôžičku rýchlo, možno budete chcieť riskovať.

Ak však hľadáte splátkový kalendár na 20 alebo 25 rokov, výber pevnej sadzby môže byť dobrý nápad, ak sú úrokové sadzby nízke (ako sú teraz).

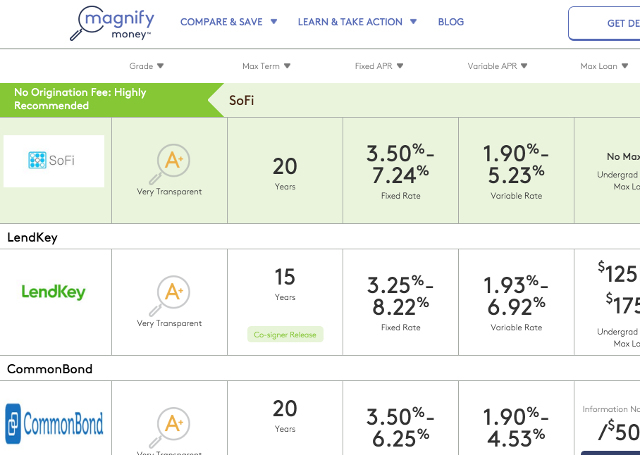

5. Získajte ponuky od čo najväčšieho počtu poskytovateľov

Pokiaľ sa refinančné spoločnosti neúčtujú poplatky za poskytovanie odhadov a vykonávajú mäkkú (namiesto tvrdej) kontroly kreditu, môžete získať čo najviac ponúk.

Pozrite sa na stránka refinancovania študentskej pôžičky na lokalite Magnify Money zobrazíte zoznam poskytovateľov.

Nájdite najlepšiu úrokovú sadzbu a uistite sa, že neexistujú žiadne pokuty za predčasné splatenie - takto môžete splatiť svoju pôžičku čoskoro bez toho, aby vám vznikli akékoľvek ďalšie poplatky.

6. Požiadajte o prvú voľbu

Keď nájdete poskytovateľa, ktorý vám poskytne najlepšiu ponuku pre vašu situáciu, choďte do toho a prihláste sa. Ak ste prijatí, skvelé! Postupujte podľa pokynov a spustite svoj plán konsolidácie.

Ak nie, choďte na druhú voľbu. V zozname pokračujte, kým nenájdete poskytovateľa, ktorý vám pomôže ušetriť peniaze za študentské pôžičky.

Urobte svoj výskum

Pri skúmaní možností konsolidácie je dôležité urobiť toľko výskumu, koľko len môžete vopred.

Mnoho poskytovateľov má rôzne štandardy na prideľovanie úrokových sadzieb a vedieť, ktoré z nich budú pre vás výhodné, by vám mohlo pomôcť ušetriť ešte viac peňazí.

Pred prihlásením sa uistite, že rozumiete tomu, na čo sa prihlasujete, a čítaj 10 najlepších finančných stránok, ktoré vám pomôžu zostať na špičke trhuHľadáte najlepšie finančné stránky, ktoré vás udržia na špičke trhu? Tu sú najlepšie stránky pre správy, investície a ďalšie. Čítaj viac o súčasných úrokových sadzbách a dostupných federálnych plánoch splácania. Nájdite si čas dozvedieť sa viac o financiách. 4 rozhovory TED, ktoré vám pomôžu vidieť vaše peniaze novým spôsobomOsobné financie môžu byť strašidelným a intimujúcim subjektom. Našťastie existuje množstvo informácií, ktoré vám pomôžu učiť sa. Tu sú niektoré z najlepších rozhovorov TED na túto tému. Čítaj viac

Dlh študentských pôžičiek môže byť veľkou záťažou, nemusíte ho však znižovať pod svoju váhu. Nenechajte sa zastrašiť ozdobné finančné podmienky Jednoducho Frugal: Ako sa naučiť osobné financie jednoduchým spôsobomMáte starosti o účty a dlhy pravidelne? Cítite sa stratený, keď ostatní hovoria pomocou finančného žargónu? Tu je dobrá správa: nikdy nie je neskoro sa dozvedieť o peniazoch. Čítaj viac ktoré banky hádzajú. Urobte si prieskum, urobte nejaké odhady a získajte plán platieb, ktorý vám vyhovuje!

Máte ďalšie otázky týkajúce sa konsolidácie študentských pôžičiek? Opýtajte sa ich na komentáre nižšie! Alebo máte refinancované študentské pôžičky? Odporučili by ste to ostatným absolventom? Zdieľaj svoje myšlienky!

Kredity obrázkov: Singkham cez Shutterstock.com, Nattapol Sritongcom cez Shutterstock.com, wongwean cez Shutterstock.com

Dann je konzultant pre obsahovú stratégiu a marketing, ktorý pomáha spoločnostiam vytvárať dopyt a vedie. Blogy venoval aj stratégii a marketingu obsahu na stránke dannalbright.com.