Reklama

S našimi peniazmi sme sa všetci pomýlili. Niektorí z nás sa v našej mladosti zbláznili sprejemmi kreditných kariet. Niektorí z nás kopali vlastné hroby so závislosťou od hazardných hier. Pokiaľ ide o mňa, vybral som príliš veľa študentských pôžičiek na tituly, ktoré dokonca nevyužívam. Je pre nás nejaká nádej?

Rozhodne! Nebude to ľahké.

Ak čelíte stene dlhu pozostávajúcej z tisícok dolárov, je čas sa prikloniť a začať sa vážne zaoberať jej zúčtovaním - aj keď sa zdá ako nemožná úloha. Ak sa chcete niekedy zbohatnúť, musíte sa zbaviť tohto dlhu. Neexistuje žiadny spôsob, ako to obísť.

Splácajte svoje dlhy, zvyšujte svoje šťastie

Splácanie dlhov je bolestivé. V čase, keď splácate pôžičku, už ste tieto peniaze minuli a získali ste výhody - školné, obchodný kapitál, financovanie automobilu atď. - takže každá uskutočnená platba je dvakrát bolestnejšia. Je to akoby ste strácali peniaze a nič z toho nedostali.

Niet divu, že tak váhame platiť svoje dlhy. Každý mesiac nám pripomíname, že dlhujeme peniaze, a každý mesiac zašpiníme zuby, pošleme šek, a zatlačte tento dlh dozadu do našej mysle až do nasledujúceho mesiaca, keď sa cyklus opakuje znova.

Opláchnite a opakujte desať, dvadsať, dokonca tridsať rokov. Neznie to ako šťastný spôsob života. Nebolo by skvelé, keby ste vôbec nemali dlh?

Mali by ste viac peňazí na útratu. Každý dlh, ktorý zmizne, je ako získať v práci navýšenie. Peniaze, ktoré boli vyčerpané na splácanie dlhov, by sa zmenili na disponibilnú hotovosť, ktorú môžete minúť inde. Nielen by ste prestaňte strácať peniaze, ale skutočne by ste boli získať peniaze.

pokoj mysle len by to stálo za to. Bez toho, aby ste mesačne trápili zadok, by ste v noci mohli ľahšie spať. Každý nezaťažený dlh je o jeden účet menej. Ak by ste investovali viac peňazí, vaše ďalšie účty by neboli také ohromujúce. Mali by ste viac peňazí na úspory a investície. V podstate by ste zmiernili veľa finančného stresu.

A ak ste ako ja, to tiež znamená menšie trenie vo vzťahoch. Peniaze sú jednou z najbežnejších príčin sporov, najmä v manželstvách so spoločným prístupom k zdieľaným financiám. Zbavenie sa psychologického zaťaženia dlhu vám môže spôsobiť, že sa budete cítiť menej nešťastní, ale môže to tiež pretekať do vašich vzťahov s ostatnými a viesť k menšiemu počtu sporov a argumentov. Všetci sú šťastnejší.

Ale zo všetkého najviac, je to väčšia finančná sloboda ktoré väčšina z nás chce. Pomyslite na všetky sny, ktoré ste museli pozastaviť kvôli peniazom, ktoré dlhujete. Keby ste sa vás nedotkli dlhu, na čo by ste tieto peniaze míňali? Ktoré sny by si si konečne mohol plniť? V tejto chvíli nejde iba o zníženie stresu alebo zvýšenie finančnej bezpečnosti. Je to o tom, ako žiť svoj život naplno každý deň.

Zníženie dlžnej sumy

Predtým, ako začneme hovoriť o splatení vášho dlhu, je dôležité, aby sme urobili všetko, čo je v našich silách, aby sme čo najviac znížili sumu dlhu. Nakoniec, ak by ste si z rovnováhy mohli vziať veľký kus bez toho, aby ste museli minúť cent, prečo by ste to nemali? Ide v podstate o voľné peniaze.

Je to oveľa ľahšie povedať, ako urobiť, samozrejme. Každé zníženie zostatku dlhu musí niekto zaplatiť. V takom prípade by bol veriteľom ten, kto stratu stratil. Uvidíte, prečo veritelia nie sú veľmi nadšení opätovným prerokovaním výšky dlhu.

Ale to je je to možné.

Poznámka: Hovoríme o znížení skutočnej dlhodobej sumy, ktorú dlhujete veriteľovi, O NEDOSTATKU minimálnej mesačnej platby. Ten je dobrý nápad, ak sa snažíte splniť svoju minimálnu mesačnú platbu v súčasnej podobe. Znížením minimálnej mesačnej platby pravdepodobne z dlhodobého hľadiska dlhujete viac peňazí. Vysvetľujeme, prečo je to v časti s názvom „Najhoršia cesta na splatenie dlhu“.

Prvá vec, ktorú by ste mali urobiť, je kontaktujte úverové poradenské služby, ktoré by sa vo vašom regióne mohlo nazývať dlhové poradenstvo. Úverový poradca vám nielenže pomôže lepšie porozumieť vašej úverovej situácii, ale tiež vám ukazuje, že máte vážne problémy so splácaním svojho dlhu.

Mali by ste potom kontaktujte svojich veriteľov a preskúmajte možnosti opätovného prerokovania a zlepšenia podmienok vašich pôžičiek. Veritelia opäť nie sú príliš nadšení z priameho znižovania zostatku dlhu, ale zvyčajne sú ochotní vzdať sa poplatkov a poplatkov, ktoré ste mohli nazhromaždiť. Vysvetlite svoju situáciu, presvedčte ich, že máte vážne problémy s vyplatením dlžného dlhu, a zistite, či sú otvorené zníženiu úrokovej sadzby alebo zostatku istiny.

Refinancovanie môže byť inteligentné, ale riskantné. Jednoducho povedané, refinancovanie je, keď použijete pôžičku na splatenie jednej alebo viacerých ďalších pôžičiek. Myslite na to, ako keby ste vyplácali kreditnou kartou inou kreditnou kartou. Pokiaľ má nová pôžička nižší úrok ako pôžička, ktorá sa spláca, môže to byť šikovný krok.

Opakujem: nikdy nepoužívajte pôžičku s vysokým úrokom na splácanie pôžičky s nižším úrokom.

Na refinancovanie hypotéky môžete použiť Kalkulačka refinancovania Bank of America čo vám môže pomôcť zistiť, ako môže refinancovanie vašej hypotéky vyzerať, ale je k dispozícii iba v Amerike. Kalkulačka refinancovania Bankrate je trochu viac zapojený, ale tiež presnejší pre vašu situáciu a môže sa použiť na akýkoľvek druh pôžičky.

A pamätajte si to stále ste v dlhu! Vymenili ste iba jednu pôžičku za inú a táto pôžička sa musí vyplatiť. Zostatok pôžičky sa nezmenil; z dlhodobého hľadiska jednoducho dlhujete menej peňazí vďaka nižšej úrokovej sadzbe. Nespoliehajte sa na túto taktiku ako na spôsob odloženia dlhu.

Ešte jedna vec: vyhnúť sa konsolidácii pôžičiek. Konsolidácia neznižuje dlžnú sumu. Pri konsolidácii viacerých pôžičiek do jednej pôžičky možno Ak znížite svoj mesačný účet, stratíte možnosť splácať konkrétne pôžičky, čo je kľúčová metóda na čo najrýchlejšie splatenie dlhu. Viac sa o tom dozvieme v časti s názvom „Najlepší spôsob, ako splatiť dlh“.

Kedy je konsolidácia dobrý nápad? Ak je úroková sadzba konsolidovaného úveru výrazne nižšia ako priemerná úroková miera všetkých konsolidovaných úverov, z dlhodobého hľadiska by ste mohli nakoniec zaplatiť menej.

Ďalším dôvodom konsolidácie je skutočnosť, že vaše pôžičky majú variabilnú úrokovú sadzbu. Ak budete čakať, kým úroková sadzba klesne, konsolidácia môže „zablokovať“ nízku fixnú úrokovú sadzbu, takže sa nemusíte obávať zvyšovania úrokovej sadzby v budúcnosti.

Nakoniec, konsolidácia môže zmierniť stres, ak žonglujete príliš veľa účtov od viacerých poskytovateľov pôžičiek. Zaplatenie jednej faktúry je určite jednoduchšie ako vysporiadanie sa so štyrmi, piatimi alebo viacerými jednotlivcami.

Uvažujete o konsolidácii?Kalkulačka konsolidácie spoločnosti Bankrate je úžasné vidieť, ako by sa vám to mohlo ukázať. Zadajte všetky pôžičky, ktoré chcete konsolidovať (napr. Kreditná karta, auto, vzdelávanie) a ukáže vám, aké sú podmienky novej pôžičky, úroková sadzba atď. môže byť a ako dlho bude trvať, kým sa vyplatí v porovnaní s vašimi starými pôžičkami.

Poznámka: V Spojených štátoch nie je možné spoločne konsolidovať federálne pôžičky a súkromné pôžičky. To môže platiť aj pre iné krajiny.

Kam idú všetky vaše peniaze?

V tomto okamihu ste znížili zostatok dlhu a / alebo úrokové sadzby. Alebo ste neboli schopní dosiahnuť žiadne zníženia. To je úplne v poriadku. Aspoň ste to vystrelili, však? Predstavte si, že zníženie dlhu je skôr bonusom, ako niečo, čo sa dá očakávať.

Predtým, ako prejdeme k skutočnému splateniu dlhu, musíme zistiť, koľko peňazí môžeme dať na splatenie dlhu každý mesiac. Preto musíme vytvoriť rozpočet. Nedovoľte, aby vás to vyľakalo! Rozpočty sú jednoduché - aj keď nie ste matematický svišť.

Jej podstata: Výnosy - výdavky = spotrebné peniaze.

Príjem je akýkoľvek spoľahlivý zdroj prichádzajúcich peňazí. Najviditeľnejšou je vaša výplata (y). Náklady zahŕňajú všetky vaše mesačné účty spolu s čímkoľvek iným, na čo pravidelne míňate peniaze, vrátane jedla, oblečenia a zábavy. Rozpočet nie je nič iné ako tabuľka, ktorá všetko sleduje na jednom vhodnom mieste.

Prečo je to dôležité? Pretože vám ukazuje, kam skutočne smerujú všetky vaše peniaze. Vždy som si myslel, že každý mesiac míňam menej ako 1 000 dolárov, až kým som začal sledovať svoje výdavky. Hľa, hľa, všetky nápoje Starbucks a nákup potravín s impulzom, ktoré by som zarobil, sa zvýšili až na stovky dolárov navyše.

Tu je tvrdá pravda: dlh je predovšetkým emocionálny problém.

Väčšina prípadov dlhu sa dá vysledovať až k životnému štýlu utrácania, ktorý si môže viac dovoliť minúť. Ak si chcete zachovať kvalitu života, ktorú váš príjem nemôže podporovať, nákupom na úver je jediný spôsob, ako to dosiahnuť. Platí to bez ohľadu na to, či váš ročný príjem je 30 000 dolárov, 100 000 dolárov alebo 500 000 dolárov.

Preto nie je možné rokovať o rozpočte.

Rozpočet nám ukazuje, koľko máme príjmov a kam všetky tieto peniaze smerujú. Ak míňame príliš veľa, rozpočet nám môže ukázať, kam tieto peniaze smerujú. Ak ste minulý mesiac minuli 250 dolárov za nápoje z krčmy, môžete to znížiť na 100 dolárov? Alebo dokonca 0 dolárov? Nájdete lacnejšie miesto na bývanie? Môžete sa vzdať menových značiek pre generické značky? Toto sú všetky spôsoby, ako znížiť výdavky.

Pre osobu bez dlhov je to všetko o nájdení rovnováhy medzi peniazmi, ktoré prichádzajú, a peniazmi, ktoré idú. Ale pre tých z nás, ktorí sú v dlhu, zistenie, že rovnováha nestačí; ak chceme dlh nechať čo najskôr, musíme ho urobiť ešte o krok ďalej.

Ale budeme sa na to pozerať dosť skoro. Zatiaľ si povedzme, ako vytvoriť skutočný rozpočet.

Pokiaľ ide o vytvorenie rozpočtu, a osobná tabuľka rozpočtu programu Excel Vytvorte si osobný rozpočet pomocou programu Microsoft Excel v 4 jednoduchých krokochMáte toľko dlhov, že to bude trvať desaťročia, kým sa vyplatí? Vytvorte si rozpočet a pomocou týchto tipov programu Excel skôr splatite svoj dlh. Čítaj viac je jednoduchý spôsob, ako vytvoriť v štyroch krokoch, ale dostatočne informatívny, aby vám dobre slúžil, ak všetko, čo potrebujete, je rýchly sledovač príjmov a výdavkov. Ak to pre vás nestačí, pozrite sa na tieto Excel šablóny pre financie 15 Šablóny tabuľky Excelu pre správu vašich financiíVždy sledujte svoje finančné zdravie. Tieto bezplatné tabuľky Excelu sú nástroje, ktoré potrebujete na správu svojich peňazí. Čítaj viac ktoré zahŕňajú niekoľko šablón rozpočtu, ktoré je možné prispôsobiť každej situácii.

Existuje aj hrsť finančné mobilné aplikácie 10 skvelých aplikácií na správu a šetrenie peňazí v roku 2014Pretože váš smartphone je vždy s vami, je to vynikajúci prostriedok na sledovanie rozpočtu, výpočet úrokov alebo nájdenie kupónov. Čítaj viac ktoré sú navrhnuté tak, aby pomohli sledovať vaše výdavkové návyky a znižovali sumu, ktorú mesačne míňate.

Ale zadarmo nemôžete poraziť online rozpočtový nástroj Mint Ako používať mincovňu na správu rozpočtu a výdavkov online Čítaj viac . S ním môžete bezpečne prepojiť svoje bankové účty a automaticky spracuje všetky vaše prichádzajúce a odchádzajúce transakcie. Môžete tiež vytvoriť rozpočet, ktorý sa automaticky aktualizuje pri každej transakcii. Zaoberá sa všetkým zákulisím. Nenájdete ľahší spôsob, ako zarobiť peniaze.

Mincovňa je k dispozícii v USA a Kanade. Alternatívne možnosti, napr Panel peňazí, môže byť k dispozícii vo vašej krajine. Ak vám nevadí vyhadzovať 60 dolárov za úžasný kus softvéru, zvážte nákup Potrebujete rozpočet— najlepší softvér na osobné rozpočtovanie, aký som kedy videl.

Akonáhle budete sa naučil rozpočtovanie Zastavte únik peňazí: Ako nastaviť rozpočet na osobné technológieTechnológia vás dokáže okradnúť. Nedovoľte, aby vás technológia dostala do dlhu - alebo ešte horšie, do ulíc. Pokračujte v čítaní a získajte tipy, ako navrhnúť a maximalizovať svoj vlastný rozpočet na osobné technológie. Čítaj viac , mali by ste mať prehľad o tom, koľko peňazí máte mesačne na zaplatenie. (To sú príjmy mínus náklady.) Nezabudnite na toto číslo, pretože to bude dôležité len o sekundu.

Ako pôžičky fungujú: Čo je záujem?

Povedzme, že si od vás chcem požičať 100 dolárov. Nevieš, kto som - koniec koncov sme cudzinci - takže to riziko nechceš riskovať. Neexistuje žiadna záruka, že vám tieto peniaze niekedy vrátim, však? Navyše mi požičiavaním peňazí znižujete množstvo peňazí, ktoré máte k dispozícii na preinzerovanie.

V papierovej podobe vám nedáva zmysel požičiavať si peniaze, pretože sú všetky riziká a žiadna odmena, preto odmietate moju žiadosť o pôžičku.

Povedzme, že si od vás chcem požičať 100 dolárov, ale vrátim vám 120 dolárov. Znie to ako dobrý obchod? Stále existuje riziko, že vám nebudem splácať peniaze, ale ak áno, zarobíte 20 dolárov bez námahy. Požičali by ste mi peniaze?

Nazýva sa to navyše 20 dolárov záujem. Môžete si to predstaviť ako poplatok dlžníka, ktorý kompenzuje riziko, ktoré preberá veriteľ.

Povedzme, že mám históriu požičiavania peňazí a nikdy ich nevrátim. Alebo to možno zaplatím, ale zdráham sa. Moji minulí veritelia ma museli prenasledovať skôr, ako som ich skutočne splatil. To z mňa robí riskantného dlžníka, takže by ste mi požičiavali peniaze, iba ak by odmena zodpovedala riziku. Možno 20 dolárov na 100 dolárov je príliš málo. Možno by si mi požičal 100 dolárov, keby som sľúbil splatiť 150 dolárov.

Teraz povedzme, že mám históriu, že svoje dlhy vždy splácam včas. Moji minulí veritelia ma milovali, pretože som sa pre nich ukázal ako málo rizikový. Je mi takmer zaručené, že vám zaplatím včas, takže ak by som sľúbil splatiť 110 dolárov, možno by ste mi boli ochotní požičať 100 dolárov. S dlžníkom, ako som ja, je 10 dolárov takmer ako peniaze zadarmo.

V podstate takto fungujú pôžičky. Počiatočná suma, ktorá je požičaná, sa nazýva hlavná a navyše peniaze navrch určujú úroková sadzba, čo je percento istiny. V tomto poslednom príklade by istina bola 100 dolárov a úroková sadzba bola 10%.

V skutočnom svete je jeden malý dodatok: po chvíli sa záujem, ktorý narastá, prejaví na zastúpení. Toto sa volá zložený úrok.

Povedzme, že som od vás požičal 100 dolárov princíp s 10% úrokovou sadzbou, ktorá sa spája mesačne. Po jednom mesiaci vám dlhujem 100 dolárov istiny plus 10 dolárov v úrokoch za celkom 110 dolárov. Ak vám nezaplatím včas, úrok sa zloží a stane sa istinou 110 dolárov. Po ďalšom mesiaci vám dlžím istinu 110 dolárov plus ďalších 11 dolárov v úrokoch, celkovo 121 dolárov. Ak vám nebudem platiť, tento cyklus sa opakuje navždy.

Ak chceme zistiť spôsob splácania, ktorý minimalizuje to, koľko dlžíme v dlhodobom horizonte, je dôležité vedieť, ako fungujú pôžičky.

Najhorší spôsob, ako splatiť dlh

Každá pôžička, ktorú si vyberiete, má minimálna mesačná platba. Väčšina z nás sa obáva, aby táto minimálna platba zostala čo najnižšia, pretože inde potrebujeme svoje peniaze.

Toto je vážna chyba.

Ak chcete splatiť svoj dlh, musíte splatiť istinu. Pokiaľ máte zásadný zostatok, bude to stále vytvárať záujem. Platíte iba minimum, väčšinou platíte za úroky vygenerované v danom mesiaci. Iba malá časť tejto mesačnej platby skutočne smeruje k splateniu istiny.

Na ilustráciu sa pozrieme na predstavený scenár, ktorý sa odohráva dvoma spôsobmi: najprv zaplatením minima; po druhé zaplatením určitej hodnoty nad minimum.

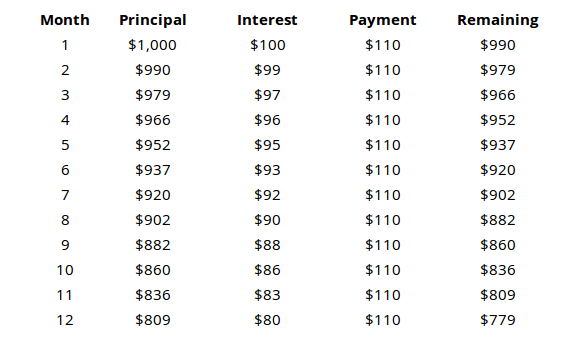

Scenár minimálnej platby

Povedzme, že ste si vzali pôžičku vo výške 1 000 USD s úrokovou sadzbou 10%, ktorá sa spája mesačne a minimálna platba vo výške 110 USD.

S pôžičkou 1 000 dolárov a minimálnou mesačnou splátkou 110 dolárov si pravdepodobne myslíte, že celá pôžička by sa vyplatila do 8 alebo 9 mesiacov, nie? Ako však ukazuje tabuľka, po celý rok by ste ešte mali zaplatiť istinu 779 dolárov. Inými slovami, splatili ste 1320 dolárov z pôžičky vo výške 1 000 dolárov, z čoho však iba 221 dolárov zaplatilo istinu. Zvyšok to bol len záujem.

Ak by sme pokračovali v tomto scenári, nakoniec by ste zaplatili približne 3150 dolárov, aby ste splatili celú sumu istiny.

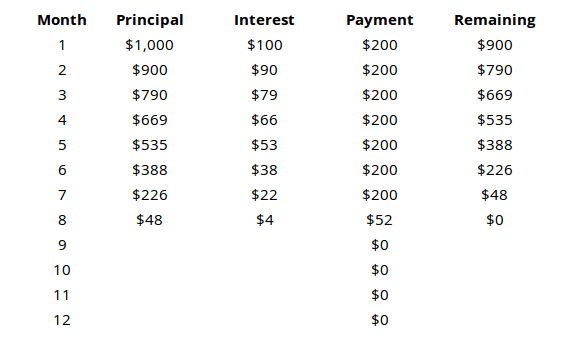

Scenár proaktívnej platby

Teraz sa pozrime na tú istú pôžičku vo výške 1 000 USD s úrokovou sadzbou 10%, ktorá sa spája mesačne a minimálna platba vo výške 110 USD, ale každý mesiac úmyselne platíme 200 dolárov.

Výsledky sú výrazne odlišné. Celá pôžička je poskytnutá do 8 mesiacov po zaplatení celkom 1452 dolárov.

Pozrite sa na zvyšnú istinu po každom mesiaci v oboch scenároch a zistite, aké dôležité je to splatiť istinu. Ak platíte iba minimum, väčšina vašich peňazí smeruje na splatenie úroku, NIE na príkazcu.

Tento postup opakujte dovtedy, kým ho nebudete môcť vo svojom spánku recitovať: minimálna mesačná splátka je najdrahší spôsob, ako splatiť pôžičku.

Najlepší spôsob, ako splatiť dlh

Teraz, keď poznáme zle spôsob, ako splatiť pôžičky, poďme preskúmať správny spôsobom. To je miesto, kde váš rozpočet vstupuje do hry. vy urobil rozpočet svoje peniaze, však?

Tu je stručné pripomenutie: Výnosy - výdavky = spotrebné peniaze.

Pokiaľ je to možné, všetky dlhy by sa mali splatiť okamžite. Čím dlhšie budete potrebovať, aby ste znížili istinu, tým viac budete nakoniec platiť úroky. Preto, aby ste zaplatili čo najmenšiu sumu úrokov, mali by ste sa potopiť čo najviac peňazí do splácania dlhov každý mesiac.

Inými slovami, potom, čo ste sa postarali o svoje základné potreby a výdavky, VŠETKY zvyšné peniaze by sa mali dať na splatenie dlhu.

Ale čo keď máte viac pôžičiek? Ktoré pôžičky by ste mali splácať ako prvé? Ako ušetríte najviac peňazí z dlhodobého hľadiska? Sú tu dve myšlienkové školy.

Lavínová metóda

V lavínovej metóde je vaším cieľom najskôr splácať úvery s najvyššou úrokovou sadzbou. Zaplaťte minimálnu čiastku z každej pôžičky a potom zvyšok zvyšných peňazí, ktoré chcete stráviť, ponorte do pôžičky s najvyšším úrokom. Ak sú viazané viaceré pôžičky, uprednostnite tú, ktorá má najmenší zostatok.

Toto je najviac matematicky správny prístup k splácaniu dlhov. Z dlhodobého hľadiska vám to ušetrí najviac peňazí.

Prečo je to najlepšia metóda?

Namiesto premýšľania o svojom dlhu ako hŕstky rôznych pôžičiek, myslite na to ako na tisíce pôžičiek vo výške 1 $. Namiesto jednorázovej pôžičky vo výške 1 000 USD pri úrokovej sadzbe 10% ju považujte za pôžičku v hodnote 1 000 $ s úrokom 10%. Pomysli na VŠETKY svoje pôžičky takto.

Ako sme už uzavreli, vždy sa chceme čo najrýchlejšie zbaviť pôžičiek s vysokým úrokom. Každý dolár, ktorý vložíte na splácanie pôžičky s vysokým úrokom, je o jeden dolár menej, ktorý bude generovať vysoký úrok na ceste.

Metóda snehovej gule

V metóde snehovej gule je vaším cieľom najskôr splácať pôžičky s najnižším zostatkom istiny. Zaplaťte minimálnu čiastku z každej pôžičky a potom zvyšok zvyšných peňazí, ktoré chcete stráviť, ponorte do pôžičky s najnižším zostatkom istiny. Ak má zostatok viacerých úverov podobné zostatky, uprednostnite ten, ktorý má najvyššiu úrokovú sadzbu.

Táto metóda je iba o niečo horšia ako lavínová metóda, pokiaľ ide o absolútne ušetrené peniaze z dlhodobého hľadiska.

Prečo by si to niekto mal zvoliť pomocou lavínovej metódy?

Psychológia je obrovským faktorom pri splácaní dlhov. Ak stojíte pred horou dlhov, môže to byť nesmierne ohromujúce, že sa budete cítiť, akoby ste sa cítili nikdy splat to. Všetci potrebujeme krátkodobé víťazstvá, aby sme sa zachovali rozumne a nadšene, aj keď to znamená šetrenie trochu menej peňazí z dlhodobého hľadiska.

Metóda snehovej gule nám umožňuje tieto víťazstvá. Zacielením na pôžičky s najnižším zostatkom ako prvé budete mať pocit, že ste spokojní s vyplatením pôžičky. Je to skvelé! Je to vzrušujúce! Navyše, máte na mysli ešte jednu pôžičku. Je to zaplatené, hotovo a je preč. Sladkosť tohto víťazstva je zvyčajne silným motivačným stimulom na udržanie sa na ceste.

Je to najrýchlejší spôsob, ako zredukovať menšie pôžičky a nechať sa na konci s jednou alebo dvoma veľkými pôžičkami - a to je jednoduchšie spravovať.

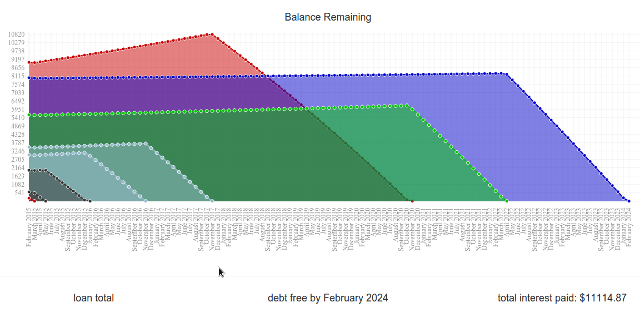

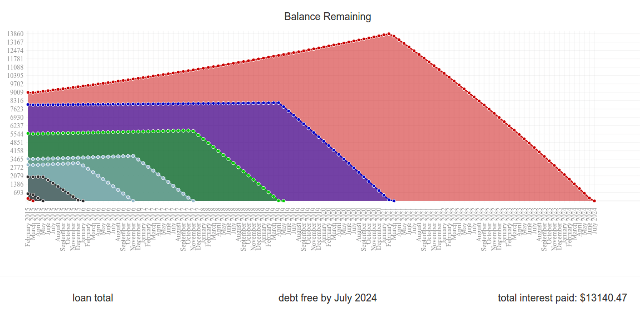

Porovnať teraz: Nazýva sa nádherný web Unbury.us kde môžete zadať všetky svoje úverové istiny a úrokové sadzby a porovnať tieto dva spôsoby platby uvidíme, ako dlho bude trvať, kým si splatíš svoje pôžičky, a koľko úrokov nakoniec zaplatíš Čas. Ak chcete zistiť, ako to ovplyvní všetko, môžete sa tiež potulovať s mesačnými platbami.

Dva ďalšie webové nástroje, ktoré sú trochu prepracovanejšie, sú Payoff.io a Undebt.it. Dôrazne sa odporúča, ak chcete niečo s trochou väčšej sily a jemnosti ako Unbury.us.

Unbury.us bol použitý na vygenerovanie vyššie uvedených grafov.

Sprievodná poznámka o „neočakávaných peniazoch“

Neočakávané peniaze je akýkoľvek neočakávaný príliv hotovosti. Môže to byť bonus z práce, darček od priateľov alebo členov rodiny alebo dokonca výhra v lotérii. Kedykoľvek naraz narazíte na nejaké peniaze navyše? O tom hovoríme.

Väčšina ľudí používa neočakávané peniaze ako spôsob, ako sa správať k sebe. Je to určite lákavé. Možno chcete postavte si nový počítač Ako vytvoriť svoj vlastný počítačVytvorenie vlastného počítača je veľmi potešujúce; rovnako ako zastrašujúce. Samotný proces je však v skutočnosti pomerne jednoduchý. Prevedieme vás všetkým, čo potrebujete vedieť. Čítaj viac . Možno máte pocit, že si zaslúžite nový model smartfónu, ktorý bol práve uvedený na trh. Alebo možno chcete potrápiť sa novým oblečením 7 pánskych blogov o móde a štýle, ktoré by ste mali sledovaťOd šírenia služieb ako Blogger (predtým Blogspot) a Wordpress v polovici roku 2000 sa blogovanie rozrástlo na jeden z najväčších kútov internetu. Nedávno bol tento roh označený ako ... Čítaj viac .

Pokiaľ to chcete, chytrejšou cestou by bolo zdržať sa. Uložte všetky tie neočakávané peniaze do splácania dlhov a nepozerajte sa späť. Ušetrí vám to tak veľa peniaze z dlhodobého hľadiska. Teraz sa to môže zdať ako mrhanie, ale výhody získate čoskoro.

Splácanie dlhov je predovšetkým o oneskorenom uspokojení. Možno budete musieť teraz trpieť trochu bolesti a obetovania, ale akonáhle znížite konečný zostatok na 0 dolárov, bude to stáť za to. Verte, že tento pocit budete milovať.

Kľúčom je zostať motivovaný

Väčšina z nás bude dosť dlho zadlžená, či už každý posledný dolár prepadáme do týchto mesačných platieb alebo nie. V závislosti od okolností by ste sa mohli pozrieť na ďalších päť, desať alebo dokonca dvadsať rokov dlhu.

Knowing ako splatiť dlh nezáleží, ak budete nestaraj sa dosť uviesť ju do praxe. V tejto chvíli by ste sa z toho mohli cítiť nadšení, ale budete sa cítiť rovnako za mesiac? O rok? Alebo hodíte uterák a vrátite sa k minimálnym platbám?

Kľúčom k tomu, ako sa z dlhov dostať, je motivácia od začiatku do konca.

Začnite s niekoľkými cieľmi. Hlavným cieľom je, samozrejme, „dostať sa z dlhov“, ale je dôležité stanoviť niekoľko krátkodobých cieľov, ktoré môžete dosiahnuť. Než to urobíte, je tiež dôležité, aby ste nastaviť správny druh cieľov.

Správny cieľ je špecifický, merateľný a realistický. Musí mať konečný termín a mal by byť založený skôr na činnostiach ako na výsledkoch.

Napríklad „Chcem vyplatiť pôžičku A“ je zlý cieľ, pretože je nejasný a zameriava sa na konečný výsledok. „Chcem vyplatiť pôžičku A do januára 2020“ je menej vágny, ale stále sa zameriava na konečný výsledok. „Úver A zaplatím 300 dolárov každý mesiac“ je taký cieľ, aký chcete. Je to merateľná akcia, nad ktorou máte úplnú kontrolu.

Dôležité sú aj dlhodobé ciele. Mätová ponuka a Finančné ciele funkcia, ktorá vám nielenže pomáha dobre plánovať rozpočet, ale poskytuje aj vizuálnu spätnú väzbu o dosiahnutom pokroku. Finančné ciele môžu zahŕňať splatenie dlhu, ale môžu zahŕňať aj úspory na dom alebo dovolenku a dokonca aj dlhodobé investičné ciele.

Odporúčame použiť metódu snehovej gule. Aj keď vás to z dlhodobého hľadiska bude stáť trochu viac peňazí, psychologické výhody za to určite stoja. Poskytuje vám súbor krátkodobých cieľov na dosiahnutie a zaistenie toho, aby ste pravidelne splácali svoje pôžičky. Znamená to tiež, že budete pravidelne cítiť spokojnosť so splácaním tejto ďalšej pôžičky.

Psychologické vylepšenia sú vaším najlepším priateľom a každý kúsok motivácie pomáha. my spomenutá mincovňa predtým Ako používať mincovňu na správu rozpočtu a výdavkov online Čítaj viac a odporúčame to znova tu. Rôzne pruhy, grafy a grafy sú skvelé pre motiváciu, pretože dokážu vizualizovať váš pokrok a urobiť ho konkrétnejším. Ak nie mincovňa, pozrite sa na Potrebujete rozpočet čo má cenu 60 dolárov.

Ďalším zdrojom psychologických podnetov je gamifikácia. Webové aplikácie, ako je SaveUp, propagujú lepšie stravovacie návyky odmenením pozitívneho finančného správania (napríklad vkladom na sporiaci účet).

Oslávte každé víťazstvo, či už veľké alebo malé. Keď dosiahnete jeden z vašich krátkodobých cieľov, nebojte sa zaobstarať si odmenu. Splácanie dlhov je maratón a je dôležité tu a tam urobiť pár prestávok s vodou. Ak tak neurobíte, vyhoríte a utopíte sa v biede biedy.

Odmeny by nemali stáť veľa peňazí. Nehovoríme o dovolenke mimo štát alebo o kúpe úplne nového televízora. Koniec koncov, stále musíte splácať ďalšie pôžičky - pokiaľ ste práve neuhradili svoju poslednú pôžičku, v takom prípade neváhajte a oslávte veľké! (Len sa uistite, že sa nevrátite do dlhov.)

Nájdite podpornú skupinu alebo priateľa na zodpovednosť. Vyliezť z dlhu na vlastnú päsť je zdanenie mysle a emócií. Niekedy vám pomôže mať priateľa na okraji, ktorý vás povzbudzuje. Alebo ak zistíte, že nemôžete dodržať svoj rozpočet, je dobré mať priateľa, ktorý vás môže udržiavať v rade.

Je to vyplatené: bez dlhu

Po desiatich alebo dvoch rokoch - alebo skôr, ak budete mať šťastie - zaplatíte poslednú platbu a vydýchnete. Zostatok vášho dlhu sa vráti na 0 dolárov a z vašich ramien sa odstráni veľká záťaž. Môžete žiť život bez neustáleho pocitu vtiahnutia do bahna!

To však neznamená, že môžete začať bezohľadne žiť. Starostlivosť je dnes dôležitejšia ako kedykoľvek predtým a musíte zostať na vrchole svojich výdavkových návykov. Koneckonců, čo má zmysel dostať sa z dlhov, ak do toho nakoniec spadneš?

Dlžíte sami sebe, aby ste zostali bez dlhov. Získali ste to a vy by ste mali urobiť všetko, čo je v tvojich silách, aby si to udržal.

Zostaňte v rámci svojho rozpočtu. Život bez dlhov je predovšetkým o tom, aby váš príjem zostal pred vašimi nákladmi. Ak chcete minúť viac, musíte najskôr zvýšiť svoj príjem. Ak váš príjem klesne, budete musieť svoje výdavky vrátiť späť. Ľahšie povedané, ako urobené, ale ak ste dostatočne disciplinovaní, aby ste sa v prvom rade dostali z dlhov, nemusíte sa obávať.

Vyhnite sa úveru v maximálnej možnej miere. Žite podľa tohto pravidla: ak si ho nemôžete dovoliť na ťarchu účtu, nemôžete si ho dovoliť na úver. Okamžité uspokojenie je jedným z najjednoduchších spôsobov, ako sa dostať do dlhu, najmä ak ste náchylní impulzné nakupovanie Vychutnajte si trend: 5 tipov, ako sa vyhnúť nakupovaniu impulzívne onlineSte impulzívny nakupujúci? Hádzate peniaze za veci, ktoré naozaj nechcete alebo nepotrebujete? Tu je niekoľko tipov a trikov, ktoré vám pomôžu znovu získať kontrolu. Čítaj viac . Chcete si kúpiť toto nové auto, televízor alebo gadget? Ušetrite na to Čas sú peniaze: 4 spôsoby, ako vyliečiť finančnú prokrastináciu a ušetriť ešte dnesZobudiť sa! Čím dlhšie budete čakať, aby ste dostali svoje súčasné a budúce peniaze, tým viac peňazí stratíte. Áno, to je správne. Finančné riadenie je časovo kritické. Čítaj viac a kúpte ho, keď máte dosť.

Existujú dva prípady, keď je kredit akceptovateľný. Po prvé, ak sa chcete stať vlastníkom domu a ste si úplne istí, že hypotéka je v rámci vášho rozpočtu. Po druhé, keď budujete svoje kreditné skóre. Ak to chcete urobiť, uskutočnite malé nákupy na kreditnej karte a na konci každého mesiaca splatte celý zostatok. V žiadnom prípade sa nespoliehajte na úver!

Investujte svoj mimoriadny príjem. Pre väčšinu ľudí sa zvyšné peniaze, ktoré zostanú po starostlivosti o náklady, okamžite minú na nové lesklé ozdoby. Ak takto chcete minúť svoje peniaze, choďte na to. To je vaša výhrada. Prečo však tieto peniaze navyše použiť zarobiť ešte viac peňazí Jednoducho Frugal: Ako sa naučiť osobné financie jednoduchým spôsobomMáte starosti o účty a dlhy pravidelne? Cítite sa stratený, keď ostatní hovoria pomocou finančného žargónu? Tu je dobrá správa: nikdy nie je neskoro sa dozvedieť o peniazoch. Čítaj viac ?

Investície môžu byť strašidelnou témou, keď ste sa s ňou prvýkrát zoznámili, ale nie je to vôbec ťažké. V závislosti od toho, do akej miery averzia voči riziku existuje, sú k dispozícii rôzne možnosti - niektoré sú vysoké riziko a vysoký výnos, zatiaľ čo iné sú stabilné a spoľahlivejšie.

Naučiť sa, ako investovať, môže byť rovnako jednoduché ako ich doladiť investičné kanály YouTube 10 kanálov YouTube, kde sa dozviete, ako investovať peniaze Čítaj viac .

Pripojte sa k podpornej skupine. Silné financie si vyžadujú silnú disciplínu, čo sa nedá ľahko udržiavať na dlhú dobu. Preto by ste sa mali pripojiť finančná podporná skupina Čas sú peniaze: 4 spôsoby, ako vyliečiť finančnú prokrastináciu a ušetriť ešte dnesZobudiť sa! Čím dlhšie budete čakať, aby ste dostali svoje súčasné a budúce peniaze, tým viac peňazí stratíte. Áno, to je správne. Finančné riadenie je časovo kritické. Čítaj viac - čo je len fantastický spôsob, ako povedať „online komunita“ - to vám pomôže udržať si prehľad a pripomenie vám, čo sa snažíte dosiahnuť.

Dôrazne odporúčam dve komunity na Reddit: /r/PersonalFinance a /r/Frugal. Prvý z nich je o plánovaní a držaní sa dlhodobého finančného plánu, zatiaľ čo druhý sa týka zníženia zbytočných výdavkov a bývania v rámci vašich prostriedkov. Pre niečo trochu vážnejšie zvážte pripojenie Dlžníci anonymný.

Záverečné myšlienky

Nezáleží na tom, v akom dlhu ste, jedna vec bude vždy pravda: dlh nie je zábava, dlh nie je ľahký a dlh sa nemá brať na ľahkú váhu. Musíte sa s tým vyrovnať priamo a teraz, inak sa bude časom zhoršovať. Akokoľvek dlhujete práve teraz, môžete nakoniec zaplatiť dvakrát toľko.

Buďte ochotní dočasne žiť pod svojimi normami. Nebude to príjemné a možno budete mať pocit, že si zaslúžite lepšie, ale najdôležitejšou vecou je čo najskôr dostať sa z dlhov. Akonáhle tak urobíte, vaša kvalita života stúpne nad rámec vašich najdivokejších snov.

Bojujete s dlhom? Koľko to ovplyvní váš život? Aké druhy trikov a tipov ste použili v priebehu rokov, aby ste pomohli vyliezť z dlhovej diery? Podeľte sa s nami nižšie!

Kredity obrázkov: Reťaz dlhov prostredníctvom Shutterstocku, Výlev peňazí cez Shutterstock, Boj s peniazmi cez Shutterstock, Vymazanie dlhu prostredníctvom Shutterstocku, Odmietnutie konsolidácie prostredníctvom Shutterstocku, Kalkulačka rozpočtu prostredníctvom Shutterstocku, Nákupy cez Shutterstock, Úrokové sadzby prostredníctvom Shutterstocku, Zložené úroky prostredníctvom Shutterstocku, Cieľový teplomer Via Shutterstock, Sloboda dlhu prostredníctvom Shutterstocku, Zostaňte v rozpočte prostredníctvom Shutterstocku, Investičný graf prostredníctvom Shutterstocku

Joel Lee má titul B.S. v odbore informatiky a viac ako šesť rokov odbornej praxe v písaní. Je šéfredaktorom organizácie MakeUseOf.