Reklama

Na jednom mieste v minulom roku som mal kreditné skóre v rozsahu 300. To je strašné. To je skóre, ktoré by ste očakávali, keby ste práve podali bankrot. Nebojím sa to priznať, pretože asi za šesť mesiacov som toto skóre zvýšil na takmer 700.

Zlepšenie vášho kreditného skóre Ako zlepšiť a sledovať svoje kreditné skóre pomocou technológieVaše kreditné skóre môže mať obrovský vplyv na váš finančný život. Vysvetlíme, ako sa počíta a ako ho môžete vylepšiť. Čítaj viac nemusí to byť komplikovaný, spletitý proces. Pomocou niekoľkých jednoduchých správaní a akcií môžete rýchlo zvýšiť svoje kreditné skóre za pár krátkych mesiacov. Urobil som to pomocou týchto šiestich krokov, a rovnako môžete aj vy.

Táto príručka obsahuje informácie z úverových inštitúcií a uznávaných úverových inštitúcií, takže je spoľahlivejšia ako čokoľvek, čo nájdete na akomkoľvek fóre alebo malom blogu online. Okrem toho, ako sa naučíte, ako vylepšiť svoje skóre, nájdete množstvo zdrojov, ktoré vám môžu pomôcť. Začnime teda zvyšovať kreditné skóre!

1. Pochopte svoje kreditné využitie

Jedným z najdôležitejších faktorov vášho kreditného skóre je niečo, čo sa nazýva využitie kreditu.

Znie to komplikovane, ale nie je to tak.

Využitie kreditu je pomer medzi vašim dostupným kreditom (všetky vaše úverové limity) a celkovým použitým kreditom (všetky vaše kreditné zostatky). Ak svoje zostatky vydelíte kreditnými limitmi a vynásobíte 100%, mali by ste skončiť číslom pod 30%. To predstavuje „zdravé“ využitie kreditu. Vedie to tiež k veľmi vysokému kreditnému skóre.

Jedna z najväčších agentúr poskytujúcich informácie o úveroch, Experian, to vysvetľuje takto:

... Jedným z najdôležitejších faktorov v kreditnom skóre je miera, v akej sú vaše zostatky v blízkosti vašich úverových limitov. Kreditné skóre spočítajú limity a zostatky na vašich revolvingových účtoch, aby vypočítali svoj celkový pomer zostatku k limitu alebo mieru využitia. Čím vyššia je miera využitia, tým väčší je negatívny dopad na vaše skóre.

Pravdepodobne si myslíte, že rýchly spôsob, ako okamžite zvýšiť svoje skóre, je vyplatiť každú jednu kreditnú kartu a nikdy ich nepoužiť, však? To je vlastne zle. Verte tomu alebo nie, 0% využitie je v skutočnosti zlá vec.

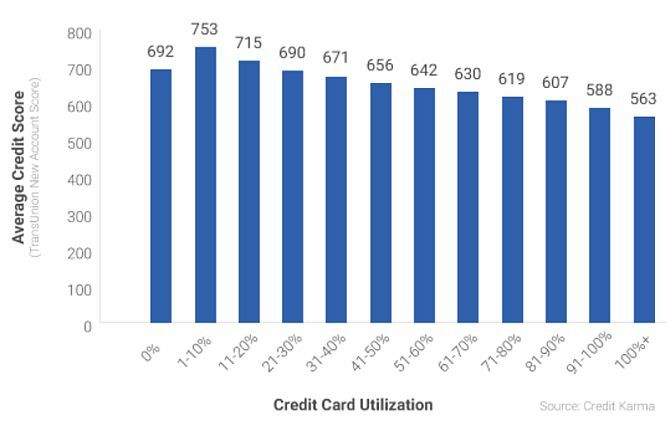

V roku 2016 Credit Karma Okamžite zistite svoje kreditné skóre bezplatne pomocou kreditnej karmy Čítaj viac preskúmali úverové skóre v porovnaní s mierou využitia 15 miliónov členov a zistili veľmi zaujímavý model.

Ľudia s 0% -ným využitím úveru mali v skutočnosti horšie kreditné skóre ako ľudia s 1–20% -ným využitím.

Čo to znamená? Znamená to, že Ak chcete získať kreditné skóre, mali by ste mať k dispozícii dostatok dostupného kreditu, ktorý nepoužívate, mali by ste sa však pokúsiť použiť 1% až 20% z tohto celkového limitu.

Ostatné činnosti v tomto článku musia byť prispôsobené vašej situácii a vášmu aktuálnemu využitiu. Nikto nezačína z rovnakej situácie. Napríklad:

- Ak ste maximalizovali päť kreditných kariet s limitom 4 000 dolárov, máte 100% využitie.

- Možno máte jednu kreditnú kartu s limitom 500 USD a používate ju na nákup potravín v hodnote 300 EUR každý mesiac. Aj keď ju zaplatíte v plnej výške, vaše využitie sa môže pohybovať medzi 0% až 60%, v závislosti od toho, kedy úverová kancelária stiahne svoje údaje.

- Možno použijete iba 20% svojho dostupného kreditu, ale občas vám chýba študentská pôžička alebo splátky hypotéky Najlepšie online hypotekárne kalkulačky a ako ich používaťZistenie, koľko hypotéky vás bude stáť z dlhodobého hľadiska, môže byť ťažké, ale tieto kalkulačky to uľahčujú, bez ohľadu na to, koľko informácií máte. Čítaj viac . Vaša situácia si vyžaduje celý rad akcií.

Najlepším spôsobom, ako začať tento proces, skôr ako budete pokračovať v tomto článku, je určte využitie svojho kreditu. Môžete pridať všetky zostatky svojich kreditných kariet a pôžičiek, vydeliť ich zostatkami maximálnych limitov na týchto účtoch a vynásobiť 100%. Alebo môžete použiť jeden z nižšie uvedených nástrojov.

Pomoc pri využívaní kreditu

Nerobte si starosti, aby ste si sami určili využitie svojho kreditu. K dispozícii je veľa zdrojov, ktoré vám ich môžu vypočítať.

- BizCalcs.com je stránka, ktorá je hostiteľom sortimentu kalkulačky osobných financií Najlepšie kalkulačky osobných financií a rozpočtu na správu vašich výdavkovZískať svoje financie v poriadku môže byť ťažké, ale mať správne čísla na ruke to výrazne uľahčuje. Bez ohľadu na finančnú situáciu máme kalkulačky, ktoré potrebujete. Čítaj viac ktoré vám pomôžu s finančnými rozhodnutiami a rozpočtovaním. Tam nájdete toto ľahko použiteľné kalkulačka využitia kreditu. Stačí zadať všetky zostatky a úverové limity a nechať kalkulačku na zvyšok.

- Credit Karma je obľúbená pri monitorovaní vašej úverovej situácie. Nielenže vám stránka zobrazuje vaše celkové kreditné skóre, ale tiež vám dáva celkové využitie vášho kreditu vytiahnuté priamo z vašej kreditnej správy. Nevyžaduje sa žiadny manuálny výpočet!

Využitie kreditu je samozrejme dosť jednoduché na to, aby ste si urobili sami jednoduchá tabuľka 15 Šablóny tabuľky Excelu pre správu vašich financiíVždy sledujte svoje finančné zdravie. Tieto bezplatné tabuľky Excelu sú nástroje, ktoré potrebujete na správu svojich peňazí. Čítaj viac a trochu času. Urobte si čas, aby ste zistili, kde stojíte so svojím kreditom, je kritickým prvým krokom k dosiahnutiu poriadku.

2. Vyrovnajte sa so svojimi dlžníkmi

Nechať moje kreditné skóre klesnúť do 300-tych rokov sa mohlo zdať ako hrozný nápad, ale mal som plán. Problém bol v tom, že som musel nechať svoj skórovací tank, aby som mohol začať pracovať na jeho zlepšení. Dovoľte mi vysvetliť svoju situáciu a môže vám to pomôcť lepšie porozumieť svojej vlastnej.

Prostredníctvom kombinácie prekročenie niekoľkých kreditných kariet Nájdite najlepšie ponuky kreditných kariet online s týmito 10 úžasnými stránkamiČi už hľadáte registračné bonusy, vrátenie peňazí, programy odmien alebo vernostné zľavy, máme kryté. Tu je 10 stránok, ktoré vám pomôžu nájsť najlepšie ponuky kreditných kariet. Čítaj viac zatiaľ čo na vysokej škole a našej rodine zasiahla veľká zdravotná kríza asi desať rokov po promócii, čelili sme tejto situácii:

- 100 000 dolárov v dostupnom úvere a 30 000 dolárov v rotujúcich zostatkoch, využitie 30%;

- Zvyšovanie lekárskych platieb za prebiehajúce liečby sa blíži 1 200 dolárov každý mesiac;

- Operácia chrbta, ktorá zvýšila už existujúcu zdravotnú finančnú záťaž;

- Žiadny spôsob, ako zaplatiť za všetko.

Keďže som typ osoby, ktorá bude namiesto troch konkurzov vykonávať tri pracovné miesta, platil som minimum zostatok na všetkých našich kreditných kartách a platenie všetkých bežných účtov pre domácnosť včas, ale neplatenie platobnej karty nemocnica. Zostalo už dosť peňazí.

Takýto scenár funguje len tak dlho a v určitom okamihu zasiahnete bod bez návratu a my sme to urobili. Vymysli niečo, alebo zaevidujte bankrot. V oboch prípadoch bolo moje prémiové kreditné skóre takmer 800 ohrozené.

Po vykonaní nejakého prieskumu som zistil toto. Ak máte opodstatnený dôvod, napríklad lekárske výdavky, môžete s veriteľmi rokovať o urovnaní. Tak som začal volať.

Ospravedlnenie budú mať aj iné dôvody, napríklad strata zamestnania, smrť v rodine alebo akýkoľvek iný dôvod utrpenia veľkého poklesu príjmu.

Budete tiež potrebovať veľkú jednorazovú sumu hotovosti. Ak nemáte alternatívy, môžete si požičať z vášho dôchodkového plánu 401 (k). Nepovažuje sa za skutočnú pôžičku, preto sa vo vašej správe o úvere nezobrazuje. Môžete si požičať až 50% zostatku plánu bez sankcie. Predtým, ako sa vydáte touto cestou, však skontrolujte, či vám bohatý rodinný príslušník môže zvážiť poskytnutie pôžičky, pretože ponorenie do dôchodkového sporenia môže byť z dlhodobého hľadiska katastrofálne.

Koľko budete potrebovať? V závislosti od vašich vyjednávacích schopností sa budete môcť uspokojiť niekde medzi 40% až 60% zostatku kreditnej karty.

Postup vyjednávania:

- Vypočítajte, aké percento svojho dlhu dlhujete každému veriteľovi. Rozdeľte svoju paušálnu sumu medzi veriteľov pomocou týchto percent. Počas vyjednávania nemôžete každému veriteľovi ponúknuť vyššiu sumu.

- Prestaňte platiť za kreditné karty dlhšie ako šesť mesiacov. Zaplaťte všetky ostatné účty včas. Vaše kreditné skóre klesne. Je to v poriadku.

- Po šiestich mesiacoch zavolajte veriteľom a vysvetlite, že máte k dispozícii jednorázovú sumu na rozdelenie veriteľom a ponúknite im 30% zostatku. Vysmejú sa a povedia nie. Ďakujem im a zaveste. Počkajte mesiac a zavolajte znova.

- Ponúknu vám nižšie platobné plány. Hrozí, že vás budú žalovať. Jednoducho povedzte, že nemáte peniaze, iba jednorazovú sumu, ktorú môžete rozdeliť všetkým veriteľom, zobrať ju alebo ju opustiť. Ak hovoria nie 40%, zavolajte a zavolajte znova o mesiac. Ich melódia sa časom zmení.

- Nakoniec buď oni, alebo vy ponúknete niečo v rozmedzí 40% až 60% zostatku. Nechcem chamtivý. Spýtajte sa, ako málo môžete zaplatiť vopred, aby ste dostali písomnú dohodu o urovnaní. Akonáhle sa dostanete, zaplatiť zvyšok.

- Majte na pamäti, že budete musieť zaplatiť dane z príjmu za časť zúčtovania, ktorú ste odpísali.

Prečo sa musíš vysporiadať?

Pretože ak už dlhujete takmer maximum na všetkých svojich kreditných kartách, žiadny z tipov uvedených nižšie nebude fungovať. Vaše využitie je cez strechu a vy ste v podstate chudobný Ako zbohatnúť: najrýchlejší spôsob, ako sa dostať z dlhovPredstavte si, že sú bez dlhov. Žiadne prečerpané zostatky alebo nezaplatené účty. Existuje spoľahlivý spôsob, ako sa dostať z dlhov. Začína to plánom a nejakou disciplínou. Poďme navštíviť ďalšie prísady. Čítaj viac .

Musíš znížte zostatky o všetky potrebné prostriedky. Ak nemáte lekársky alebo pracovný dôvod na vysporiadanie sa, musíte to urobiť prerozdeliť mesačný rozpočet Najlepšie eKnihy zadarmo, ktoré vás naučia osobným financiámAk sa chcete v živote presadiť, osobné financie sú nevyhnutnou zručnosťou. Uistite sa, že budete pracovať s týmito úžasnými bezplatnými elektronickými knihami. Čítaj viac a čo najrýchlejšie využite svoj príjem na vyplatenie týchto zostatkov. Keď sa dostanete k tomuto bodu, ste pripravení ísť ďalej.

Zdroje na vyrovnanie dlhu

V mojom článku o pomocou Excelu na správu svojho života Ako používať program Microsoft Excel na správu vášho životaNie je žiadnym tajomstvom, že som celkom fanúšik programu Excel. Veľa z toho pochádza zo skutočnosti, že ma baví písať kód VBA a Excel v kombinácii s skriptmi VBA otvára celý svet možností ... Čítaj viac , Zahrnula som časť o správe dlhu, ktorá vám ukáže, ako pomocou programu Excel splatiť svoj dlh pomocou prístupu snehovej gule.

Ak zápasíte iba s nadmernými výdavkami, ale v skutočnosti mám dosť peňazí na zaplatenie svojich dlhov je potom najlepší prístup založený na Exceli. Môže vám to pomôcť zistiť, koľko svojho rozpočtu musíte mesačne prideliť na platby dlhu, a pomôže vám zabezpečiť, aby ste sa držali na dobrej ceste.

Ak ty nemám dostatok peňazí na uskutočnenie platieb, potom budete musieť nejako zvážiť vyrovnanie týchto dlhov 3 tipy, ako poraziť vymáhateľov pohľadávok, keď čelia bankrotu (alebo neskoro s účtami)Závažné finančné problémy patria medzi najviac stresujúce situácie, s ktorými sa človek môže stretnúť. Postupujte podľa týchto tipov, aby technológia mohla odviesť časť bremena. Čítaj viac , buď prostredníctvom konsolidačného úveru alebo nejakej formy bankrotu. Služby úverového poradenstva sú jednou z možností, ak chcete vyrovnať dlhy, ale necítite sa pohodlne rokovať o nich sami.

- Oslobodenie od dlhov za slobodu je akreditovaný v záležitostiach ochrany spotrebiteľa. Je to služba, ktorá za vás vybavuje vyjednávanie urovnaní s dlžníkmi a zabezpečuje platobný plán, ktorý pracuje s vaším rozpočtom. Nezabudnite, že platíte poplatok spoločnosti Freedom, takže ušetríte toľko peňazí, aké by ste dosiahli, keby ste dohodli osídlenie samostatne, ako je opísané vyššie.

- Celoštátny dlh je tiež akreditovaný a pomôže vám vyriešiť vaše dlhy, či už sú zabezpečené, nezabezpečené, obchodné alebo iné.

- Národná nadácia pre úverové poradenstvo je nezisková organizácia, ktorá vám pomôže urobiť prehľad o vašej dlhovej situácii. Pomôže to nielen pri úveroch z kreditných kariet, ale aj pri študentských pôžičkách, hypotékach, konkurznom poradenstve a ďalších.

Nech už idete s ktoroukoľvek možnosťou, nezabudnite si vybrať tú správnu pre svoju situáciu.

3. Konsolidovať do jedného dlhu

Možno váš problém nie je preťažením obrovských zostatkov, ale preťažením malých. Možno platíte minimálnu platbu 100 USD za päť kreditných kariet, z ktorých každá má zostatok približne 1 000 USD. Spoločnosti poskytujúce úverové správy to považujú za zásah proti vám.

John Ulzheimer, úverový expert, ktorý pracoval pre spoločnosti FICO a Equifax, vysvetlil Bankrate že sa považujú za „nepríjemné zostatky“ a ak ich dokážete konsolidovať, môžete zvýšiť svoje kreditné skóre.

Existujú dva spôsoby, ako to dosiahnuť. Ak už máte veľmi zlý kredit, mali by ste zostatky na kartách nižšieho limitu previesť na menej kariet vyššieho limitu.

Druhým a lepším spôsobom by bolo požiadať v banke o osobný úver s nižším úrokom a previesť všetky svoje pôžičky s nízkou úrokovou mierou z kreditnej karty na pôžičku. To je možné iba v prípade, že vaše kreditné skóre je dosť dobré na to, aby vám vo vašej banke prinieslo nižšiu úrokovú sadzbu.

Zdroje na konsolidáciu dlhov

Vypožičanie si od vášho 401 (k) môže byť pre vás tou najlepšou voľbou, pretože sa nebude počítať ako nový dlh a budete platiť skôr úroky, než aby ste ich platili banke. Ak však pôžička vo výške 401 (k) nie je jednou z možností, budete musieť vyberte pôžičku na konsolidáciu dlhov. Pokiaľ ide o konsolidáciu dlhu, existuje veľa podvodov. Skontrolujte nasledujúce možnosti, aby ste sa uistili, že vyberiete správny výber.

- Discover Nielenže ponúkajú kreditné karty, ale ponúkajú aj osobné pôžičky. Ak je váš kredit dosť dobrý, osobná pôžička od spoločnosti Discover vám poskytne primeranú pevnú úrokovú sadzbu a flexibilné platobné podmienky.

- LightStream je divíziou SunTrust Bank. V závislosti od vášho úveru by ste mohli získať pôžičku s úrokovou sadzbou len 1,99%. Konsolidácia vysokorýchlostných kreditných kariet na takú nízkorozpočtovú osobnú pôžičku nielenže výrazne zvýši váš kredit, ale ušetrí aj veľa zaujímavých peňazí. Pozrite sa na webovú stránku a prihláste sa.

- Sofi je pozoruhodná nová príležitosť na konsolidáciu pôžičiek. Úrokové sadzby sú nielen primerané, ale zahŕňajú aj ochranu v nezamestnanosti. Ak prídete o prácu, tento program pozastaví splátky vášho úveru bez negatívnych sankcií po dobu troch mesiacov až celý rok počas trvania úveru.

- FreedomPlus umožňuje požiadať o online pôžičku online a do 48 hodín môžete mať prostriedky, ktoré potrebujete na vyrovnanie svojich dlhov s kreditnými kartami, a všetky ich skonsolidovať na nízkorozpočtový osobný úver.

4. Nezatvárajte účty!

Ďalším „hack“ s kreditným skóre je zvýšenie veku vašich kreditných účtov. Ak pracujete na presúvaní zostatkov na menej kariet, nechajte prázdne účty kreditných kariet aktívne. Prečo? Kvôli tomuto koeficientu využitia, ktorý som už spomenul.

- V dôsledku 500 dolárov za päť kreditných kariet s limitom 5 000 dolárov je miera využitia 10%. To je vynikajúce!

- Z dôvodu konsolidovanej sumy 2500 USD na jednej kreditnej karte s limitom 5 000 USD je miera využitia 50%. To je zlé!

Áno, skonsolidujte svoj dlh na jednu kartu, aby ste uľahčili platby a zjednodušili zostatky. Tieto ostatné účty však nechajte otvorené, aby sa váš celkový dostupný kredit nezmenil!

Čo keby ste museli vyrovnávať zostatky a vaše účty sa automaticky uzavrú?

Ak ste zúčtovali svoje účty z dôvodu choroby alebo straty zamestnania, pravdepodobne sa uzavrú a vaše skóre výrazne klesne. Toto je iba dočasné. Vašou ďalšou úlohou bude pokračovať v platení všetkých vašich účtov včas a splácať všetky ostatné pôžičky, ktoré máte (napríklad auto alebo hypotekárne úvery). Vaše kreditné skóre sa znova zvýši a keď to dosiahne približne o mesiac alebo dva, mali by ste začať znova žiadať o úver.

Tentokrát by ste však nemali žiadať o kredit, aby ste tieto karty opäť maximalizovali. Mali by ste požiadať o úver, aby ste ich mohli naúčtovať striedmo a okamžite ich vyplácať. Postupne sa tým zvýši váš dostupný kredit a tiež sa zlepší váš celkový pomer využitia.

5. Žiadajte o úver striedmo

Táto ďalšia rada môže znieť protirečivo na základe toho, čo ste práve čítali.

Je pravda, že získanie novej pôžičky alebo kreditnej karty zvýši váš dostupný kredit a zlepší váš pomer využitia. Je tiež pravda, že zakaždým, keď sa prihlásite, dopyt zasiahne vašu správu o úvere a môže spôsobiť pokles vášho kreditného skóre.

Áno, čítate to správne: musíte požiadať o kredit a spôsobiť zníženie skóre. Potom dokážte, že svoj novonadobudnutý dlh môžete zodpovedne spravovať jeho ťažkým použitím, čím zvýšite svoje skóre.

Experian vysvetľuje túto techniku takto:

Jedným zo spôsobov, ako znížiť svoje skóre, je otvoriť ďalšie kreditné účty a udržať zostatky na veľmi nízkej úrovni. Tým sa zvýši váš celkový úverový limit a zlepší sa váš pomer využitia. Urobte to však skôr, ako požiadate o nový kredit, aby sa vaša história mohla stabilizovať, a to iba v prípade, že nebudete v pokušení prekročiť nové účty.

Šesťmesačný plán

Všetky vyššie uvedené rady prijaté po jednom kuse sa môžu zdať protirečivé, ale preskúmajme hypotetickú situáciu používať všetky v poradí šiestich mesiacov na zvýšenie svojho kreditného skóre.

Vedie k zlyhaniu kreditného skóre - Stratili ste zamestnanie a platili ste kreditnými kartami. Ste preťažení piatimi maximálnymi kreditnými kartami po 5 000 USD, čo predstavuje celkové zadlženie 25 000 USD. Prestali ste ich všetky platiť šesť mesiacov, takže vzrástli na 30 000 dolárov vrátane úrokov a zostatku 6 000 USD. Máte 100% využitie a hrozné kreditné skóre 450. Ako poslednú možnosť si môžete vziať pôžičku vo výške 14 000 dolárov zo svojho 401 (k) a začať volať veriteľov, aby rokovali.

Veritelia A, B a C akceptovali 50% vyrovnanie, každý po 3 000 $. Veriteľ D bol tvrdší a prijal 60% vyrovnanie 3 600 dolárov. Veriteľ E odmietol rokovať. Minuli ste 12 600 dolárov, aby ste sa zbavili dlhov vo výške 24 000 dolárov. Je to dobrý prvý krok. Zvyšné prostriedky vrátite späť na svoj účet 401 (k). Zistili ste, že keď veritelia zatvorili vaše účty, vaše kreditné skóre kleslo na 320. Najnižšia, aká kedy bola!

1. mesiac - Máte zvyšnú pôžičku na auto a hypotéku, ktorú ste si istí platiť každý mesiac včas. Máte zvyšnú kreditnú kartu od veriteľa 5 s úrokom 24%, ale súhlasili s tým platobný plán 200 dolárov mesačne a 17% úrok. Máte tiež jednu starú prázdnu kreditnú kartu, ktorú ste používali roky a nikdy ste ju nepoužívali. Teraz začnete nakupovať iba potraviny na tejto jednej kreditnej karte a splatiť to v plnej výške dvakrát mesačne.

3. mesiac - Dbajte na to, aby ste každý účet platili včas. Jednu kreditnú kartu naďalej používate na potraviny a rýchlo ju vyplácate.

4. mesiac - Skontrolujete svoje kreditné skóre. Už je späť až 540. Takmer čas na rozšírenie svojich úverových limitov, ale najprv, ďalší mesiac platenia účtov načas a zodpovedného využívania kreditu.

5. mesiac - Idete do svojej banky a požiadate o malú osobnú pôžičku vo výške 5 000 dolárov. Bankový úradník vás informuje, že teraz máte slušné kreditné skóre 610 a ste schválení na pôžičku vo výške 14%. Prostriedky použijete na splatenie kreditu E, ale tento účet kreditnej karty nechajte otvorený. Teraz máte nulové kolísanie dlhu na kreditnej karte oproti vášmu kreditnému skóre.

Podľa Marketwatch, prevod dlhu kreditnej karty na osobné pôžičky môže zvýšiť vaše skóre až o 100 bodov:

Dlh z kreditnej karty má tendenciu zhoršovať kreditné skóre ako osobný úver, ktorý sa považuje za splátkový úver. Miera využitia úveru (pozri predchádzajúcu časť) nezohľadňuje splátkový dlh. Táto stratégia by vyústila do nulového dlhu kreditnej karty na úverovej správe dlžníka, čo by mohlo zvýšiť ich skóre o 100 alebo viac bodov, hovorí Ulzheimer.

6. mesiac - V tomto poslednom mesiaci spustíte na sebe ďalšiu kontrolu kreditu a zistíte, že opäť sedíte pekne s kreditným skóre 650. Dobre na ceste k pôde s najvyšším kreditom.

Nevzdávaj sa

Dôvod, že viem, že tento proces funguje, nie je len preto, že to odborníci tvrdia, ale preto, že som to prežil sám. Môže to vyzerať ako beznádejná situácia, keď nemáte dosť peňazí na zaplatenie všetkých účtov - a každý vás fackuje oneskorenými poplatkami a pokutami.

Dôležitou vecou je zhodnotenie vašej situácie a premyslenie všetkých vašich možností. Vždy existuje prístup, ktorý vás dostane zo situácie, s trochou kreativity a tvrdej práce.

Našli ste sa niekedy so strašným kreditným skóre? Podarilo sa vám z toho vyliezť? Čo ste si všimli najlepšie na zvýšení kreditného skóre? Podeľte sa o svoje skúsenosti v sekcii komentárov nižšie!

Obrázok Kredit: Frankieleon cez Flickr

Ryan má titul bakalára v odbore elektrotechnika. Pracoval 13 rokov v automatizačnom inžinierstve, 5 rokov v IT a teraz je aplikačným inžinierom. Bývalý šéfredaktor MakeUseOf, vystúpil na národných konferenciách o vizualizácii údajov a vystupoval v celoštátnych televíziách a rozhlase.