Reklama

Zlyhanie údajov Equifax bolo šokujúce z niekoľkých dôvodov Equihax: Jedno z najnápadnejších porušení všetkých čiasPorušenie systému Equifax je najnebezpečnejším a najtrapnejším narušením bezpečnosti všetkých čias. Ale poznáš všetky fakty? Boli ste zasiahnutí? Čo s tým môžete urobiť? Zistite tu. Čítaj viac . Pre mnoho ľudí spoločnosť Equifax dokonale ilustrovala hlavný problém ochrany osobných a súkromných údajov. Agentúra, ktorá existuje výlučne na zhromažďovanie hlboko osobných úverových informácií, sa považuje za žiaducu. Následne je stránka obnovy presmerovaná na škodlivú stránku.

O Equifaxe sme mohli hovoriť celý deň. V tomto okamihu je však čas sa tešiť na hodiny, ktoré sa môžeme naučiť. Ešte lepšie je, že môžeme hovoriť o technológii, ktorá zastaví inú Dochádza k strate údajov v rovnakom štýle Ako skontrolovať, či boli vaše údaje ukradnuté pri porušení systému EquifaxSprávy sa práve objavili v prípade porušenia údajov spoločnosti Equifax, ktoré ovplyvňuje až 80 percent všetkých používateľov kreditných kariet v USA. Ste jedným z nich? Tu je postup, ako to skontrolovať. Čítaj viac .

V tomto článku sa budeme zaoberať tým, ako nás blokáda a decentralizácia agentúr poskytujúcich úverové skóre budú v bezpečí.

Čo je to blockchain?

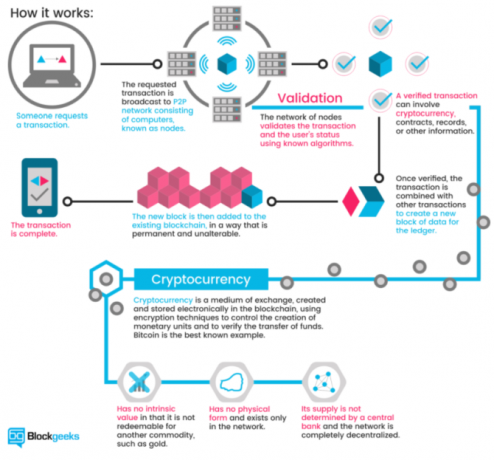

Blockchain je technológia podporujúca kryptomeny Ako Bitcoin's Blockchain robí svet bezpečnejšímNajväčším dedičstvom bitcoínov bude vždy jeho blockchain a táto úžasná technológia je nastavená na revolúciu vo svete spôsobom, ktorý sme vždy považovali za nepravdepodobný... do teraz. Čítaj viac (pozoruhodné príklady zahŕňajú Bitcoin a Ethereum). Vysvetlené veľmi jednoducho, blockchain je knihou transakcií pre digitálne transakcie. Kedykoľvek dôjde k transakcii, je uložená v bloku. Blok sa vysiela do siete, ktorá overuje transakciu a blok pridáva do reťazca. Sieťové overenie zastaví rovnakú transakciu, ktorá sa uskutoční dvakrát, a zastaví dvojnásobnú kryptomenu.

The Blockgeeks ilustrácie Nižšie nájdete vynikajúci vizuálny sprievodca, ako funguje blockchain:

Blochain je revolučný. Ale možno najväčší blockchain pozitívny využije sa pri znižovaní podvodov.

Prečo úverové agentúry už nie sú vhodné na daný účel

Úverová agentúra existuje výlučne na sledovanie finančných transakcií spojených s totožnosťou. Ide v podstate o službu reputácie, ktorú môžu iné finančné inštitúcie požiadať o to, či máte dobrú perspektívu (alebo nie). Bežná úverová agentúra má niekoľko problémov (z ktorých mnohé čelia všetkým hlavným inštitúciám zhromažďujúcim údaje).

Napríklad centralizované databázy obsahujú obrovské množstvo údajov umožňujúcich identifikáciu osôb. Ako sme už viackrát videli, ide o to, kedy dôjde k porušeniu, ak nie. (Ako zmraziť svoj kredit, aby sa zabránilo krádeži identity! Ako zabrániť krádeži identity zmrazením vášho kredituVaše osobné údaje boli ohrozené, ale vaša totožnosť ešte nebola ukradnutá. Existuje niečo, čo môžete urobiť pre zmiernenie vašich rizík? Môžete skúsiť zmraziť svoj kredit - tu je návod. Čítaj viac )

Okrem toho je americký spôsob identifikácie - čísla sociálneho zabezpečenia - viazaný na mimoriadne základnú číselnú postupnosť. Čísla sociálneho zabezpečenia neboli dlho skutočne bezpečné a nikdy sa s nimi nemalo počítať. A čo viac, je to v podstate nemenné heslo viazané na vaše meno Ako zabezpečujú webové stránky vaše heslá?Pri pravidelných hláseniach o porušení zabezpečenia online ste nepochybne znepokojení tým, ako webové stránky zabezpečujú vaše heslo. V skutočnosti, pre pokoj v duši je to niečo, čo musí každý vedieť ... Čítaj viac do konca času (alebo do smrti, podľa toho, čo nastane skôr).

Použitie decentralizovanej siete blockchain by bolo úplne zmeniť náš vzťah k súkromným údajom Päť spôsobov, ako zaistiť bezpečnosť vašich osobných údajovVaše údaje ste vy. Či už je to zbierka fotografií, ktoré ste odfotili, obrázky, ktoré ste vytvorili, správy, ktoré ste napísali, príbehy, ktoré ste vymysleli, alebo hudba, ktorú ste zhromaždili alebo zložili, rozpráva príbeh. Chráňte ju. Čítaj viac , ako aj agentúry, ktoré o to požiadajú, bez toho, aby používatelia žiadali zmenu. (Každý má úverový súbor, bez ohľadu na to, či ste požiadali o úver alebo nie.) Ratingové agentúry hrajú dôležitá úloha v spoločnosti, ale tá, ktorá sa od svojho vzniku takmer nezmenila (Equifax bola založená) v roku 1899). Ak je ich jedinou úlohou vážený historický finančný partner, ten, ktorý odmietne inovovať a stráca naše súkromné údaje v procese, nie je čas na zmenu?

Decentralizovaná kontrola úverového stavu blockchainu

Blockchain je jedným z hlavných módnych slov roku 2017. Popri kryptomene, bitcoíne a ICO, technológia blockchainu dostáva značné množstvo tlače. Je to predovšetkým zo správnych dôvodov. Sieť, ktorá podporuje transparentnosť, je škálovateľná a aplikovateľný na veľké množstvo denných inštitúcií je menič hier. Ako by však fungovala úverová agentúra založená na blockchainoch?

Pokiaľ ide o začiatočníkov, decentralizovaná úverová agentúra založená na blockchainoch by žiadateľom poskytla právomoc. V súčasnosti sú všetky informácie o účte zhromažďované s minimálnymi nárokmi. Úverové agentúry považujú podniky za zákazníkov. Používatelia sú iba číselným dodatkom.

Používatelia môžu ponúknuť výslovné povolenie na použitie svojich údajov alebo ponúkať rôzne formy údajov na zdôraznenie svojich aplikácií. Jeden príklad navrhuje použitie príspevkov v sociálnych médiách na meranie bonity. Aj keď sme videli, ako sa poisťovací makléri snažia využívať tento druh údajov, zvyčajne na úkor žiadateľa.

Systém založený na blockchainoch by mal tiež väčšiu históriu transakcií. Keďže štandardizované údaje sú prístupné v reálnom čase, zisťovanie konkrétnych momentov histórie sa stáva ľahšou. Ďalej to sťažuje skrytie predchádzajúcich kreditných údajov, ako sú falošné účty, falošné údaje a falošné totožnosti.

Inteligentné zmluvy sú ďalšou možnosťou. Na základnej úrovni je inteligentná zmluva počítačový program alebo algoritmus, ktorý uľahčuje alebo vynucuje zmluvu. Zmluva je uložená a overená blockchainom. Pokiaľ ide o úverovú agentúru, inteligentné zmluvy môžu zabezpečovať a presadzovať decentralizované pôžičky. Používatelia môžu získavať dobré meno tým, že počítajú širokú škálu digitálnych účtov.

Vyrieši to každý problém?

Na prvý pohľad to vyzerá, že technológia blockchain by vyriešila značné množstvo problémov. Nie je to však také jednoduché. Decentralizácia databáz úverových agentúr a zavedenie inteligentných zmlúv, ktoré umožňujú pákový efekt v žiadostiach o pôžičku, je všetko v poriadku a dobré. Ale v mnohých prípadoch to nebude fungovať tak, ako je inzerované.

Pre začiatočníkov technológiu blockchainv jeho súčasnom stave nie je vhodný pre širokú škálu osobných a súkromných identifikačných údajov požadovaných od úverovej agentúry. Vrchná vrstva údajov - finančné transakcie - by fungovala dobre. Sekundárna vrstva konzultácií a súkromných údajov však nie je úplne pripravená uskutočniť tento prechod.

Navyše, inteligentné zmluvy nie sú vždy to, čo si ľudia myslia. Znie to skvele. Koniec koncov, sú „inteligentní“. Nemôžu však robiť určité veci, predovšetkým skrývať vaše dôverné údaje. Akonáhle je blok obsahujúci vaše údaje aktívny na otvorenom blockchainu, je prístupný pre každého. Skrytie údajov, dokonca aj šifrovaných, v inteligentnej zmluve je (aspoň v tomto bode) náročnou úlohou. Vyvíjajú sa mechanizmy na boj proti tejto otázke, ale súčasnou najlepšou praxou je jednoducho držať tieto údaje úplne mimo blockchainu.

Vyrovnávacie požiadavky na údaje

Zavedenie otvoreného a ľahko prístupného registra údajov však nie je pre každého potešením. Ako som už uviedol vyššie, údaje by boli prístupné na decentralizovanom blockchainu, ktorý overuje niekto. To znamená, že akonáhle sú údaje overené ako súčasť reťazca, je k dispozícii každému, kto ich uvidí. To vytvára iný problém.

Mnoho ľudí sa na spoločnosť Equifax veľmi hnevá za to, že preniesli svoje osobné identifikačné údaje na ešte neznámeho hackera alebo hackerov. Ale ak nedošlo k porušeniu údajov, ich súkromné údaje teoreticky zostali v bezpečí, mimo zvedavých očí. Nie každý si stiahne celý blockchain týkajúci sa úverovej agentúry. Ale niektorí by, najmä ak používajú otvorený blockchain.

Súkromné blockchainy

Toto samozrejme nie je nová otázka technológie blockchainu. Je úplne možné postaviť súkromný blockchain pre výhradné použitie organizácie alebo podnikania. Súkromný blockchain sa vzdiali od základných pilierov technológie. Namiesto otvorenia organizácia alebo jednotlivec prísne kontroluje akýkoľvek prístup. Namiesto toho, aby celá sieť jednotlivých používateľov mohla overovať transakcie, táto povinnosť pripadá len na niekoľko.

Súkromné blockchainy sa objavia v každodennom živote, čoskoro. Osobitne ich zaujímajú finančné inštitúcie, ktorých zákazníci požadujú súkromie. Súkromný blockchain môže fungovať jedným z dvoch spôsobov:

- Úplné súkromie: Jedna blockchain vlastní a prevádzkuje jedna osoba, subjekt alebo podnik. Oprávnenia na zápis sú mimoriadne reštriktívne a oprávnenia na čítanie sú do istej miery obmedzené.

- konzorcium: Kontrolu ovláda skupina predvolených používateľov alebo firiem. Údaje si pred pridaním do blockchainu vyžadujú overenie celou skupinou (alebo percentom).

Takže zatiaľ čo hlavná myšlienka jednotlivej knihy ostáva, otvorený prístup nie je. Ako uvidíte v nasledujúcej časti, niekoľko organizácií pracuje na problémoch ochrany osobných údajov a prístupu.

Úverové agentúry a čísla sociálneho zabezpečenia

Nie je jasné, aké by boli výsledky prechodu na systém kontroly kreditov založený na blockchainoch. Obhajcovia technológie blockchain sú na prepínači očividne býčí. Vstúpiť do vážneho neznámeho je však príliš na to, aby ostatní premýšľali. Existujú podniky, ktoré už robia krok k poskytovaniu služieb overovania totožnosti blockchainom.

Bloom je end-to-end protokol so zameraním na hodnotenie rizika a kreditné hodnotenie. Jeho cieľom je ponúknuť celý úverový ekosystém, ako aj príležitosť pre predtým „nebankových“ jednotlivcov na prístup k úverom. BloomID je ústredným prvkom tohto systému a umožňuje používateľom vytvoriť „globálnu federovanú identitu s nezávislými tretími stranami, ktoré verejne ručia za svoje identifikačné informácie a právne postavenie.“

Systém Bloom implementuje hodnotenie mnohých alternatívnych zdrojov údajov, ktoré sme predtým zvažovali, vrátane konzistentných platieb za služby, platieb za služby atď. S cieľom pridať ďalšiu hodnotu žiadosti o úver môžu používatelia „vkladať“ svojich kolegov, napríklad ako formu spoločného podpisu. Dlžníci, ktorí majú v úmysle predvolené nastavenie, neubližujú iba svojim BloomScore (verzia kreditného skóre Bloom), ale aj ich priateľom.

Identity sa vytvárajú a overujú pomocou skutočných zdrojov. Sieť Bloom sa spolieha na zavedené uzly na overenie informácií o totožnosti užívateľa. Všetky vopred určené uzly sú otvorené a rovnako overené. Takže zatiaľ čo užívateľ by mohol požiadať o kredit pomocou súboru falošných informácií, je veľmi nepravdepodobné, že by dostal potvrdenie.

Spoločnosť Bloom spustila ICO v novembri 2017 s cieľom prilákať investorov a zviditeľniť platformu.

Cieľom MicroMoney je poskytovať úverové služby odhadom 2 miliónom osôb bez bankového účtu v 100 krajinách. Táto služba bola úspešne vyskúšaná v celej Kambodži, Mjanmarsku a Thajsku a do troch mesiacov sa má spustiť v Indonézii, na Srí Lanke a na Filipínach.

Od spoločnosti Bloom sa MicroMoney líši tým, že jej hlavným cieľom je spojiť nových zákazníkov s existujúcimi finančnými službami. Noví zákazníci sa potom môžu spojiť s existujúcimi podnikmi alebo si založiť vlastný prístup k novým úverovým limitom. Podobne ako Bloom však MicroMoney ocení žiadosť o kredit používateľa s alternatívnymi zdrojmi údajov vrátane správania na webe a na sociálnych sieťach, zoznamov kontaktov a služieb správ.

Okrem toho bude algoritmus MicroMoney sledovať dlžníkov počas formulárov žiadosti o úver (vyplnené prostredníctvom aplikácie pre smartfóny, ktorá umožňuje hlbší pohľad na súkromné zvyky dlžníkov) a analyzuje ich rozhodnutie Vďaka. Niektoré parametre zahŕňajú, ako dlho trvá dlžník na vyplnenie formulára, koľkokrát sa zmení platové pole a momenty pochybností pre konkrétne polia. MicroMoney využije jednoducho obrovské množstvo veľkých dát, ktoré sú k dispozícii na vývoj podrobných užívateľských profilov.

Nakoniec, MicroMoney vyvinul samoučiaci sa algoritmus, ktorý využíva sieť Microsoft Azure Neural na výpočet rizika. Čím viac poskytnutých pôžičiek, tým rýchlejšie sa algoritmus naučí, tým rýchlejšie sa znížia rizikové pôžičky.

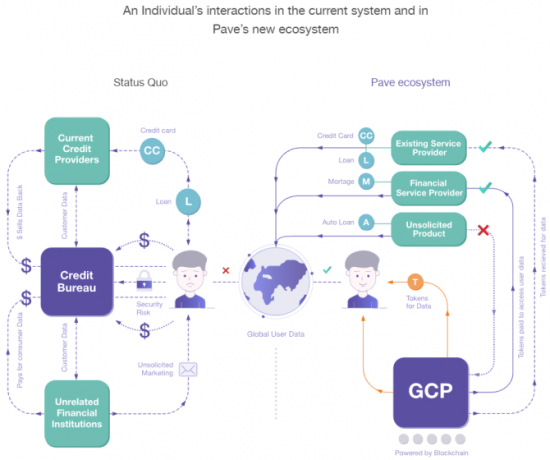

3. Pave

Pave je existujúca alternatívna úverová agentúra, ktorá sa zameriava na upisovanie a poskytovanie úverov tým, ktorí majú obmedzenú úverovú históriu. Doteraz poskytla spoločnosť Pave finančné prostriedky viac ako 1600 jednotlivcom s obmedzenou úverovou históriou so zameraním na mladších dlžníkov a prisťahovalcov.

Pave vytvoril nový globálny úverový profil (GCP), ktorý môžu používatelia vziať kamkoľvek. Používatelia môžu následne požiadať o úver v ktorejkoľvek krajine, pokiaľ je ich GCP pozitívny. Rovnako ako Bloom a MicroMoney, Pave bude využívať nové formy finančných údajov, aby používateľom poskytol príležitosť preukázať svoju úverovú bonitu.

Okrem toho spoločnosť Pave umožní svojim používateľom väčšiu kontrolu nad tým, ktoré inštitúcie majú prístup k ich súkromným finančným údajom. Používatelia vykonajú opravy svojej finančnej histórie (prostredníctvom procesu overovania), úplne speňažia svoje existujúce finančné údaje a ďalšie. Spoločnosť Pave sa výrazne zameriava na bezpečnosť a ochranu súkromia používateľov, ktorá sa posilnila v dňoch nasledujúcich po potvrdení porušenia zásady Equifax.

Podnecovanie zmeny

Musia sa stať dve veci.

Po prvé, odklon od používania čísel sociálneho zabezpečenia ako hlavnej formy identifikácie. Východoeurópska krajina Estónsko je lídrom v používaní technológie blockchain na zabezpečenie bezpečnej identifikácie svojich občanov. Estónsko má, samozrejme, 1 316 miliónov obyvateľov - približne 0,35% obyvateľov USA. Bolo by to síce čas, ale výhody pre občanov USA by boli ohromujúce.

Toto nie sú správy. Rob Joyce, osobitný asistent predsedu a koordinátora kybernetickej bezpečnosti v Bielom dome nedávno navrhol nový a vylepšený systém by mal zahŕňať technológie ako „moderný kryptografický identifikátor“. Estónska identifikačná karta obsahuje čip, ktorý vyžaduje dva PIN kódy. Prvý overuje totožnosť karty, druhý slúži ako digitálny podpis.

Druhou zmenou je „jednoducho“ poskytnúť občanom príležitosti na získanie blockchainu a ilustrovať, prečo nová technológia prekonáva staré.

Koniec úverovej agentúry, ako ju poznáme?

Porušenie údajov v systéme Equifax zasiahlo takmer každého dospelého amerického občana. A aj keď som písal tento článok, objavili sa ďalšie informácie týkajúce sa úniku. V Spojenom kráľovstve spoločnosť Equifax iba začala rozposielať listy slimačovou poštou, a to napriek úniku, ku ktorému došlo pred štyrmi mesiacmi. (Nehovoriac o skutočnosti, že väčšina postihnutých obyvateľov Spojeného kráľovstva netuší, že spoločnosť ich údaje vlastnila.)

Je to však koniec úverových agentúr, ako ich poznáme?

Nie je pravdepodobné - aspoň ešte nie. Bohužiaľ trest za nekompetentnosť hodnosti, séria porušení údajov Držte krok s najnovšími únikmi údajov - postupujte podľa týchto 5 služieb a kanálov Čítaj viac a zlyhanie pri zlyhaní nie je ničím. V skutočnosti traja vedúci pracovníci spoločnosti Equifax, ktorí pred únikom porušenia údajov predali obrovské množstvo zásob, boli zbavení akéhokoľvek protiprávneho konania a spoločnosť Equifax je chránená zákonmi spoločnosti. Jediným priamym trestom zatiaľ je obrovský pokles ceny akcií spoločnosti Equifax.

Pre alternatívu blockchainu neexistuje výrazná šplhavá prostota jednoducho preto, že drvivá väčšina ľudí si neuvedomuje, že je to možné, nehovoriac o možnosti. Aj lobisti úverových agentúr majú silnú podporu. V dňoch nasledujúcich po úniku Equifaxu si TransUnion (ďalšia významná americká úverová agentúra) najala niekoľko nových lobistov. A hlavní zákazníci týchto úverových agentúr - banky, hypotekárni veritelia, obchodníci atď. - zostávajú ziskoví.

Pokiaľ neexistuje významný produkt, ktorý by ilustroval výhody plynúce z prepínania od zavedených systémov, musia zostať tu.

Privítali by ste alternatívu úverovej agentúry založenú na blockchainoch? Majú úverové agentúry príliš veľkú moc? Ako by sme mali v budúcnosti spracovávať čísla sociálneho zabezpečenia? Dajte nám vedieť svoje myšlienky nižšie!

Obrázok Kredit: phonlamai /depositphotos

Gavin je senior spisovateľom pre MUO. Je tiež editorom a správcom SEO pre sesterské stránky MakeUseOf, zamerané na kryptografiu, Blocks Decoded. Má BA (Hons) súčasné písanie s praxou digitálneho umenia drancované z kopcov Devonu, ako aj viac ako desaťročie profesionálneho písania. Má rád veľké množstvo čaju.