Reklama

Väčšina poistených Američanov má jeden z dvoch typov zdravotných plánov: HMO (organizácia na udržanie zdravia) alebo PPO (organizácia s preferovaným poskytovateľom). Ľudia sa vo všeobecnosti zameriavajú na plán, ktorý dosiahne rovnováhu medzi nízkym odpočítateľným a mesačným poistným.

Ale so všetkými turbulenciami okolo zákona o dostupnej starostlivosti („Obamacare“) mnohí Američania zvažujú tretiu možnosť. To je HDHP s HSA, alebo vysoko odpočítateľný plán zdravotnej starostlivosti s účtom zdravotného sporenia.

V týchto dňoch môže HDHP s HSA ušetrí vám tisíce dolárov každý rok Jednoducho Frugal: Ako sa naučiť osobné financie jednoduchým spôsobomMáte starosti o účty a dlhy pravidelne? Cítite sa stratený, keď ostatní hovoria pomocou finančného žargónu? Tu je dobrá správa: nikdy nie je neskoro sa dozvedieť o peniazoch. Čítaj viac . Bohužiaľ, pretože existuje toľko mýtov a mylných predstáv, mnohí Američania sa tejto myšlienky vyhýbajú. "Vysoké odpočítateľné položky?" Si šialený?" Ale to naozaj nie je také zlé, ako to znie. Úprimný!

Ako fungujú účty sporenia

Prvé veci ako prvé: nezamieňajte si „sporiaci účet na zdravie“ s „flexibilným výdavkovým účtom“, „zdravie refundačný účet “alebo„ výdavkový účet za zdravie “. Obzvlášť ľahké je to s tou poslednou, ktorá má to isté iniciály! Rozdiely presahujú rámec tohto článku, mali by ste však úplne vedieť, že nejde o to isté.

Zdravotný sporiaci účet je presne to, čo znie: sporiaci účet, ktorý môžete použiť na úhradu výdavkov a výdavkov súvisiacich so zdravotnou starostlivosťou. To zahŕňa spoluúčasť. Ale je to viac ako proste sporiaci účet. Prichádza so špeciálnymi výhodami, ktoré ho robia mimoriadne užitočným, ako aj s určitými obmedzeniami, ktoré vám bránia vo využívaní.

Upozorňujeme, že HSA nie je zdravotníckym plánom. Používa sa v spojení s plánom zdravotnej starostlivosti. Nenahrádzate svoje HMO alebo PPO HSA. Ak sa váš HMO alebo PPO kvalifikuje ako HDHP, potom máte nárok na použitie HSA so svojím plánom.

Výhody zdravotného sporiaceho účtu

Hlavným bodom predaja je, že do HSA môžete prispievať doláre pred zdanením. Príspevky sú odpočítateľné z daní, čo znamená, že znižujú vašu daňovú povinnosť rovnakým spôsobom ako príspevky 401 (k) a IRA. Stručne povedané, dať peniaze do HSA znamená platíte menej daní.

Nielen to, ale vaše prostriedky HSA zostávajú nezdanené, pokiaľ ich miniete na oprávnené výdavky na zdravotnú starostlivosť. Čo sa považuje za legitímne? Podrobnosti by ste mali konzultovať s podrobnosťami o vašom HSA, ale návštevy u lekára, policajné pobyty, spolupoistenie, odpočítateľné položky, lieky na predpis a voľne predajné lieky a starostlivosť o oči sú zvyčajne legitímne.

Ďalšou veľkou výhodou je to, že prostriedky HSA sa každoročne prechádzajú, čím sa HSA odlišujú od flexibilných výdavkových účtov. Typický FSA sa na konci roka vynuluje, takže prídete o všetky peniaze, ktoré neutratíte. Niektorí zamestnávatelia môžu dokonca prispievať do vášho HSA po celý rok. Toto sú peniaze zadarmo!

A nezabudnite, že programy s vysokou odpočítateľnosťou zdravotnej starostlivosti majú drasticky nižšie mesačné poistné v porovnaní s plánmi s nízkou alebo strednou odpočítateľnosťou. Toľko, že ste zvyčajne prišli dopredu, pokiaľ ide o poistné úspory vs. odpočítateľné náklady.

Ako používať zdravotný sporiaci účet

Ak máte nárok (pozrite si obmedzenia uvedené nižšie), môžete si HSA otvoriť v ktorejkoľvek banke, ktorá takýto účet podporuje. Váš zamestnávateľ môže mať preferovanú banku. Po otvorení účtu dostanete debetnú kartu a prípadne aj spôsob kontroly zostatku online.

Kedykoľvek budete musieť zaplatiť náklady spojené so zdravotnou starostlivosťou, môžete jednoducho prejsť debetnou kartou ako každá iná karta. Následne budú prostriedky odpočítané z vášho účtu. Nie je to omnoho jednoduchšie.

Obmedzenia zdravotného sporiaceho účtu

Ak chcete mať nárok na HSA v roku 2017, váš plán zdravotnej starostlivosti musí spĺňať tieto pokyny IRS, aby mohol byť považovaný za HDHP:

- Jednotlivé ročné odpočítateľné sumy vo výške najmenej 1 300 USD.

- Ročná odpočítateľná suma vo výške najmenej 2 600 dolárov.

- Jednotlivý maximálny počet vreckových vreciek minimálne 6 550 $.

- Rodina mimo vrecka maximálne 13 100 dolárov.

Ak chcete vystúpiť z HSA z akéhokoľvek iného dôvodu, ako je kvalifikovaný výdavok na zdravotnú starostlivosť, suma vášho výberu bude zdanená a bude vám vystavený dodatočná 10% pokuta.

Platí niekoľko ďalších obmedzení. Napríklad, ak nie ste spôsobilí

- mať FSA alebo HRA popri HSA;

- sú zapísaní v Medicare, TRICARE alebo TRICARE for Life;

- ste dostali výhody VA za posledné tri mesiace, s výnimkou preventívnej starostlivosti, alebo ak máte hodnotenie postihnutia od VA;

- majú nárok na daňovú závislosť.

Pre viac informácií, pozrite sa na Brožúra IRS o HSA, MSA, FSA a HRA.

A nakoniec, pre HSA existujú ročné limity príspevkov. V roku 2017 sú limity stanovené

- 3 400 dolárov na individuálne plány (do 55 rokov);

- 4 400 dolárov na individuálne programy (vo veku 55 rokov a viac);

- 6 750 dolárov na rodinné plány (do 55 rokov);

- 7 750 dolárov na rodinné plány (vo veku 55 rokov a viac).

Upozorňujeme, že príspevky HSA musíte rozdeliť na všetky mesiace, v ktorých nemáte nárok na HSA v roku. Napríklad, ak ste jednotlivec mladší ako 55 rokov a boli ste nespôsobilí v januári a februári, potom môžete do svojho HSA prispieť iba 3 400 $ 10/12 = 2 833 USD.

Je HSA pre vás najlepší? Ako to zistiť

Najväčšou nevýhodou pre HSA je požiadavka na vysoko odpočítateľný plán.

Väčšina HDHP vyžaduje, aby ste zaplatili väčšinu výdavkov z vrecka až po odpočítateľnú sumu pred plán začína prispievať a dokonca aj potom musíte platiť poistenie, až kým nenarazíte do vrecka maximum. Potom je všetko pokryté 100%. Podrobnosti sa môžu líšiť od plánu k plánu, ale toto je tendencia byť štruktúrou.

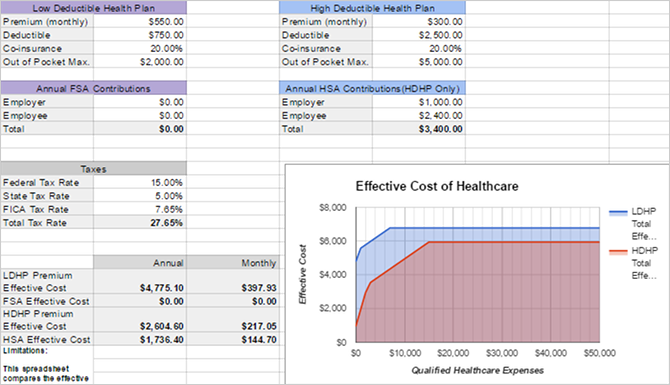

Odpočítateľné položky HDHP sú však kompenzované nižšími mesačnými prémiami, ktoré vám môžu ušetriť peniaze. Pozrime sa na praktické porovnanie pomocou dvoch plánov, ktoré boli ponúknuté mojej rodine. Jeden je nízko odpočítateľný zdravotný plán (LDHP), zatiaľ čo druhý je typ HDHP, o ktorom sme diskutovali.

- LDHP: 550 dolárov mesačne / 750 dolárov odpočítateľných / 2000 dolárov mimo vrecka max / 20% spolupoistenie.

- HDHP: 300 dolárov mesačne / 2 500 dolárov odpočítateľných / 5 000 dolárov mimo vrecka max / 20% spolupoistenie.

veľmi zdravý človek ktorí nikdy nevyužijú svoje poistenie, by nakoniec vynaložili 6 600 dolárov ročne na tradičný plán s nízkou odpočítateľnosťou a 3 600 dolárov ročne na plán s vysokou odpočítateľnosťou. Nielen že vďaka vysoko odpočítateľnému plánu ušetria ročné poistné 3 000 dolárov, ale v HSA ušetria aj tisíce dolárov pred zdanením.

veľmi chorá osoba ktorý maximalizuje svoje poistenie, by nakoniec vynakladal 8 600 dolárov ročne na plán s nízkym odpočítaním alebo 8 600 dolárov ročne na plán s vysokým odpočtom. Ale nezabudnite, že vysoko odpočítateľný plán môže byť zaplatený za použitie dolárov pred zdanením! Platba 8 600 dolárov v scenári s nízkym odpočtom je približne rovnaká ako 11 467 dolárov v dolároch pred zdanením. V tomto príklade je HDHP skutočne nákladovo efektívnejší, ak očakávate, že dosiahnete maximum z vrecka.

typická osoba kto používa niektoré zo svojich poistení, ale nie všetko z toho, je trochu zložitejšie odhadnúť. Predstavte si napríklad návštevu pohotovostnej miestnosti, ktorá stojí 15 000 dolárov. V prípade plánu s nízkym odpočítaním možno budete musieť zaplatiť iba kopiu 200 USD. Vysoko odpočítateľný plán by vyžadoval, aby ste zaplatili celý účet až do odpočítateľnej sumy (2 500 USD), potom 20% spolupoistenie na zostávajúcu sumu (12 500 x 20% = 2 500 USD). Ak by to boli vaše jediné výdavky na lekárske ošetrenie počas celého roka, prvý plán by na rok stál 6 800 dolárov, zatiaľ čo druhý by stál 8 600 dolárov.

A nezabudnite, že nízko odpočítateľné plány majú tendenciu poskytovať lepšie krytie počas stále platiteľnej odpočítateľnej fázy zdravotnej starostlivosti. Napríklad moja možnosť vysoko odpočítateľného plánu začína pokrývať diagnostické testy až po splnení odpočítateľnej položky. Moja možnosť odpočítateľnosti plánu pokrýva 100% diagnostických testov ešte pred splnením odpočítateľných položiek.

Porovnanie plánov HSA a non-HSA

Dobre, všetko vyššie uvedené vyžaduje veľa matematiky, počtu drhnutia a času. Možno nemáte vôľu ani čokoľvek z toho urobiť. Neexistuje tam nejaký nástroj, ktorý by vám priniesol čísla? V skutočnosti áno!

Reddit užívateľ s názvom HSASpreadsheetGuy vytvoril tabuľku Google ktoré automaticky porovnávajú potenciálne náklady vysoko odpočítateľného plánu s HSA oproti nízko odpočítateľnému plánu. Zohľadňujú sa aj daňové dôvody. Naraz je možné porovnávať iba dva plány, ale aj tak je to veľmi užitočné. Postup použitia:

- Otvor tabuľkový procesor v Tabuľkách Google.

- Ísť do Súbor> Vytvoriť kópiu ... a skopírujte ho na svoj vlastný Disk Google.

- Vyplňte sekcie tabuľky: Zdravotný plán s nízkou odpočítateľnosťou, ročné príspevky FSA, Zdravotný plán s vysokou odpočítateľnosťou, ročné príspevky v zdravotníctve a dane.

- Pozrite sa na výsledok Efektívne náklady aby ste videli, ktorá z nich ponúka väčšiu hodnotu. Graf vpravo je skvelý spôsob, ako si predstaviť rozdiely.

Ako uvidíte, čím viac prispievate k svojmu HSA, tým lepší je odpočítateľný plán. To je krása HSA: napriek vysokému odpočítateľnému platíte dolárov pred zdanením. Takže z dlhodobého hľadiska veľa ušetríte.

Stručne povedané, HDHP s HSA môže byť vynikajúcim šetričom peňazí pre niekoho, kto je veľmi zdravý alebo veľmi chorý, ale iba ak čo najviac prispievate k svojmu HSA. Ak nemáte dostatok času na to, aby ste v danom okamihu zakryli maximum z vrecka, môžete uprednostniť nižší odpočítateľný plán. Ak nie ste zdraví ani nezdraví, môžete uprednostniť aj menej odpočítateľný plán.

Nezabudnite: Uschovajte si svoje príjmy

Je to jedna vec, ktorej sa môžete stať obeťou podvodné daňové priznanie Ako zostať v bezpečí pred daňovými podvodmi v tejto daňovej sezóneDaňové podvody sú na vzostupe a online registrácia daní z vás robí cieľ. Čo môžete urobiť pre to, aby ste sa tento rok nestali obeťou daňových podvodov? Čítaj viac . Ďalším krokom je spáchanie daňových podvodov v dôsledku zneužitia vášho zdravotného sporiaceho účtu. Pretože sa HSA dajú ľahko zneužívať, musíte byť za svoje zodpovední. Nikdy ho nepoužívajte na nekvalifikované výdavky na zdravotnú starostlivosť. Ak vás IRS audituje, musíte byť schopní preukázať legitímne výdavky.

Preto kedykoľvek budete platiť debetnou kartou HSA, vždy by ste mali dostať potvrdenie. Či je tento príjem papierový alebo digitálny, na tom nezáleží, pokiaľ ho dostanete.

Ak dostanete papierové potvrdenie, mali by ste to určite naskenujte ho ako dokument PDF Najlepšie aplikácie pre príjem dokladov za skenovanie, sledovanie a správu faktúrTieto aplikácie na kontrolu príjmu vám pomôžu skenovať, ukladať a organizovať každú faktúru pre vaše osobné alebo obchodné potreby. Čítaj viac . Na tento účel existuje veľa nástrojov, vrátane bezplatných alebo platených mobilných aplikácií, ako aj fyzických skenerov pre váš počítač. V každom prípade sa uistite, že ukladáte tieto súbory PDF bezpečne, a nezabudnite ich zálohovať 5 základných faktov o zálohovaní, ktoré by mal každý používateľ Windows vedieťNikdy nebudeme unavení, aby sme vám pripomenuli, aby ste si robili zálohy a aby boli vaše údaje v bezpečí. Ak vás zaujíma, čo, ako často a kde by ste si mali svoje súbory zálohovať, máme priame odpovede. Čítaj viac !

Tajný dôvod, prečo HSAs Rock

Okrem vyššie uvedeného existujú ďalšie dve informácie o HSA.

Po prvé, môžete investovať prostriedky HSA bez platenia dane zo zisku. V tomto zmysle HSA vytvára skvelé vozidlo pre odchod do dôchodku spolu so 401 (k) a IRA. Je to však pravdepodobne ešte lepšie, pretože je zvýhodnená trojnásobná daň. Dostanete peniaze pred zdanením, investičné príjmy nie sú zdaňované a môžete vyberať bez dane na kvalifikované výdavky na zdravie.

Po druhé, môžete odložiť výbery výdavkov na zdravotnú starostlivosť do budúcnosti. Povedzme, že návšteva lekára dnes stojí 100 dolárov. Môžete za to zaplatiť z vrecka, uložiť účtenku a potom môžete kedykoľvek v budúcnosti uskutočniť výber zo svojho HSA vo výške 100 dolárov. Medzi časom, kedy vám vzniknú výdavky na zdravotnú starostlivosť, a časom, kedy môžete na tento účel vybrať, neexistuje žiadny časový limit.

Mnoho ľudí, ktorí finančne zdvorilí, zanechajú svoje príspevky v HSA, investujú ich na trh, nechajte ich rásť prostredníctvom zloženého úroku a odložte výbery, keď sa dostanú do budúcnosti Vek, napríklad odchod do dôchodku 5 neakceptovaných odporúčaní týkajúcich sa osobných financiíExistuje veľa dobrých osobných financií, ale existuje niekoľko finančných rád, ktoré by ste určite nemali ignorovať. Tu je päť z najbežnejších. Čítaj viac . (Ročný limit príspevkov znamená, že výbery sú príležitostné náklady. Nezabudnite, že tieto peniaze nemôžete neskôr znova poskytnúť.)

Ak máte v pláne odísť do dôchodku čo najskôr Môžete predčasne odísť do dôchodku? Tieto kalkulačky vám to povediaFinančná nezávislosť a skorý odchod do dôchodku (FIRE) sú skvelé ciele, ale ako môžete zistiť, či sú možné? Tieto kalkulačky pomôžu. Čítaj viac , HSA je mimoriadne efektívny investičný nástroj. Niektorí dokonca navrhujú uprednostniť ho pred vašimi 401 (k) a IRA po tom, ako využijú výhody spoločnosti spojenej s výhodami. Nie ste si istí, či ste na ceste do dôchodku? Pozrite sa teraz s týmito šikovné kalkulačky a nástroje na odchod do dôchodku Šetríte dosť na dôchodok? Zistite pomocou týchto 9 nástrojovÚspora na odchod do dôchodku je jednou z najdôležitejších vecí, ktoré môžete urobiť - ale ako viete, že ste dosť sporili? Tu je 9 nástrojov, ktoré vám pomôžu zistiť. Čítaj viac .

Dúfajme, že teraz uvidíte, prečo môžu byť HSA za správnych okolností úžasné. Co si myslis? Ste radi, že platíte vyššie poistné za nižšie odpočítateľné položky? Podeľte sa s nami o svoje myšlienky v komentároch!

Kredity obrázkov: mirtmirt / Shutterstock

Joel Lee má titul B.S. v odbore informatiky a viac ako šesť rokov odbornej praxe v písaní. Je šéfredaktorom organizácie MakeUseOf.